.png)

|

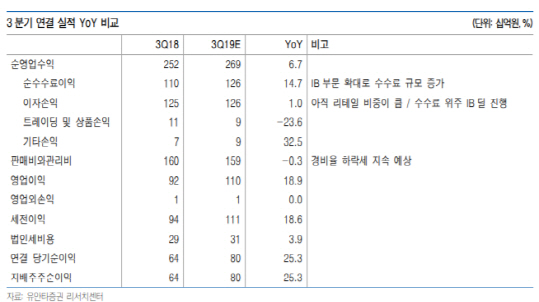

유안타증권은 삼성증권의 올해 연간 이익을 컨센서스(3780억원)를 밑도는 3627억원에 그칠 것이라 추정했다. 하반기부터 미매각 자산 최소화를 위해 셀다운(재판매) 수요를 확보한 뒤 투자하는 전략을 사용하고 있기 때문에 투자은행(IB) 부문 수수료 수익 성장이 정체되고 있다는 판단에서다.

내년 이익은 올해에 비해 2.4% 소폭 상승할 것으로 예상된다. 정태준 유안타증권 연구원은 “삼성증권은 파생결합증권을 보수적으로 운용하기 때문에 시장금리 변동에 따른 영향이 제한적”이라며 “트레이딩 및 상품손익과 IB수수료수익이 특별히 급등하지 않아 내년에도 점진적인 성장이 가능할 것”이라고 전망했다.

다만 삼성증권은 파생결합증권 발행 감소의 영향으로 큰 폭의 증익 달성은 어려울 것이란 지적이다. 조달의 대안으로 볼 수 있는 발행어음도 개시하지 못하고 있기 때문에 파생결합증권 발행 회복이 타사보다 더 중요한 시점에서 파생결합증권 감소는 실적에 부정적인 영향을 미칠 것이란 분석이다.