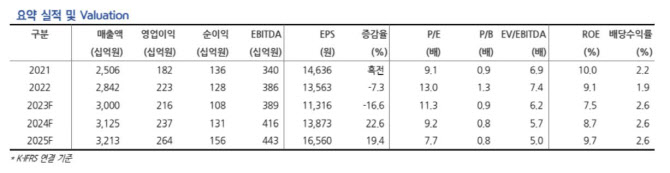

.png)

|

롯데칠성의 올해 3분기 연결기준 매출액은 8231억원으로 전년 동기 대비 4.9% 늘고, 영업이익은 700억원으로 전년보다 6.7% 증가할 것으로 전망된다. 이는 시장 컨센서스를 하회하는 실적이다.

특히 음료 부문의 경우 3분기 별도 기준 매출액은 5649억원으로 전년 동기 대비 5.1% 늘고, 영업이익 595억원으로 전년보다 7% 감소할 것으로 전망된다. 음료 부문은 제로 탄산 고성장 지속 이어가고 있으나, 7월 비우호적인 날씨 영향으로 인해 탄산 외 음료 다소 부진한 영향이다. 또한, 원당 가격 상승에 따라 원가 부담 상승 가시화될 것으로 전망된다.

주류부문은 3분기 별도 기준 매출액은 1995억원으로 전년보다 3.5% 늘고, 영업이익은 62억원으로 전년 동기 대비 7.1% 줄 것으로 내다봤다. 하 연구원은 “새로 소주 월 110억 내외 판매액 유지 중이지만, 추석 시점 차이로 인해 7~8월 주류 매출액은 로우싱글 감소하였던 것으로 추정된다”며 “9월 소주 판매량 이연되며 분기 합산 주류 매출 로우싱글 성장률을 기대한다”고 전했다.

그러면서 “소주 외 주류 부진. 특히, 맥주 부문 전통적인 성수기 시즌에도 불구 7월 비우호적인 날씨 영향과 맥주 시장 경쟁 심화로 인해 부진. 또한, 주정 및 제병 가격 상승에 따라 수익성 감소가 전망된다”고 덧붙였다.

한편 필리핀 법인은 내년 매출액 1조, 목표 영업이익률(OPM) 6% 달성 가정 시, 600억원 규모의 영업이익 증가에 대한 기대감이 유효하다는 것이 하 연구원의 분석이다. 그는 “원당, 주정 등 제조 원가율 상승에 따른 수익성 감소가 전망되지만, 연내 필리핀 연결 법인 편입에 따라 중장기적인 성장성 확보에 대한 기대감이 유효하다고 판단해 저점 매수 전략을 추천한다”고 강조했다.