.png)

이규익 SK증권 연구원은 24일 보고서에서 “추가 상승 여력은 제한적”이라며 이같이 밝혔다. 그는 “할인의 근거는 당시 대비 부진한 철강 업황”이라며 “목표주가는 상향하지만 상승 여력은 제한적이라고 판단하여 투자의견은 중립으로 하향한다”고 지적했다.

|

이 연구원은 “철근 판매량 감소폭이 타 제강사 대비 컸는데 20일 간 진행된 동절기 대보수의 영향으로 파악된다”며 “판가도 전분기 대비 7% 하락했으며, 판가 하락으로 스프레드도 축소된 것”으로 추정했다. 이어 “매출 감소에 따른 고정비 비율 상승으로 20년 이후 가장 낮은 영업이익률을 기록했다”고 지적했다.

한국철강의 2분기 실적은 매출액은 34.9% 적은 1644억원, 영업익은 82.2% 줄어든 58억9000만원을 기록할 것으로 예상된다. 이 연구원은 “2분기 판매량은 계절적 성수기 효과가 반영되며 전년비 25.5% 적은 16만4000톤을 기록할 것으로 전망한다”며 “성수기 영향으로 전분기 대비 실적은 개선되겠으나 타사 대비 감산 강도를 강하게 적용하고 있기 때문에 폭은 크지 않을 것”으로 예상했다.

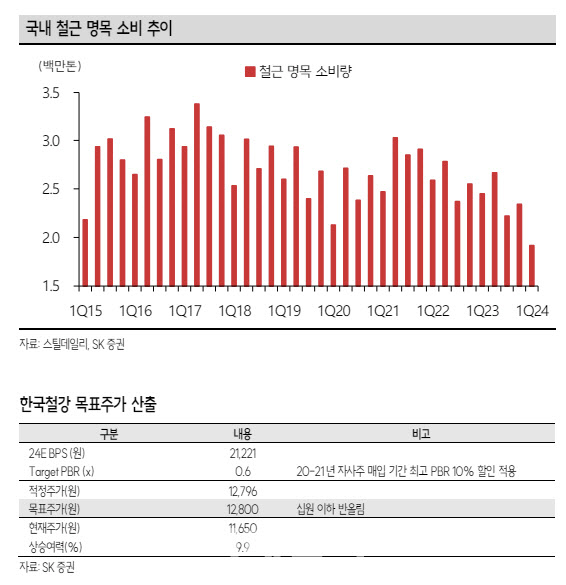

1분기 국내 철근 명목 소비량은 191만 톤으로 2015년 이후 가장 낮은 수준을 기록했다. 아울러 철근 수요는 착공 실적을 후행하는데, 지난해 국내 착공 실적이 전년 동기 대비 45% 감소했음에도 1분기 착공 실적은 전년 동기 대비 15% 감소하며 착공 실적 부진도 지속되고 있다. 이를 반영하여 최근 국내 제강사들은 올해 판매량 목표치를 기존 920만 톤에서 850만 톤으로 하향했으며 이는 2011년 이후 가장 낮은 수준이다.

업황은 부진하지만 한국철강은 3월 600억원 규모의 자사주 취득 공시 이후 주가가 67.9% 상승했다. 아직 신탁 체결 금액의 33%만 취득이 이뤄졌고 추가로 400억원 규모의 자사주 신규 취득이 예정되어 있다는 점은 긍정적이나 과거 자사주 매입 시기 멀티플 추이를 감안했을 때 상승 여력은 제한적이라는 SK증권의 판단이다.