.png)

27일 유재선 하나증권 연구원은 “4분기 실적이 시장 컨센서스를 상회했는데 이는 회계처리 변경에 따른 일시적 이익이 반영되었기 때문”이라고 말했다.

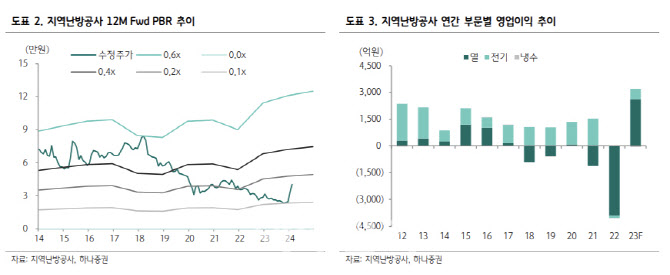

이어 “이제부터 안정적인 영업실적을 달성할 것으로 기대되지만 규모에 있어서는 향후 실제 실적을 통해 확인이 가능할 전망”이라면서도 “다만 2023년 연간 열 부문 실적을 적정 이익으로 가정하는 경우 향후 10% 수준의 배당수익률이 가능한 실적이 이어질 것”이라고 기대했다. 현재 2024년 실적 기준 주가순자산비율(PBR) 역시 0.2배로 저렴한 상황이다.

전날 지역난방공사는 4분기 매출액이 전년 동기보다 32.4% 줄어든 1조385억원을 기록했다고 밝혔다. 영업이익은 흑자로 전환한 4933억원이었다.

유 연구원은 “판매실적은 열이 5.2%, 전기는 15.3% 감소했고 단가는 열이 11.8%, 전기는 42.9% 하락했다”면서 “전기의 경우 매출과 비용 모두 액화천연가스(LNG) 연료비단가에 동행하는 한편 열은 규제 사업이기 때문에 요금 추이가 다소 상이하다”라고 설명했다.

이어 “이번 분기부터 미수금 회계처리가 적용되면서 기존 2023년 열요금 미정산분 4179억원이 일시적으로 반영되며 영업이익 기준 어닝서프라이즈를 기록했다”면서도 “해당 효과를 제외하더라도 열요금 상승에 의해 700억원대 흑자를 기록한 것으로 보인다”고 분석했다.

그는 “대규모 일회성 이익으로 세전이익과 순이익 모두 역대 최대 규모를 달성한 가운데 2023년 실적 기반 배당 여부 및 규모는 향후 확인이 필요하다”고 강조했다.

유 연구원은 “지역난방공사 열 부문은 규제사업이지만 특히 공급량 기준 과반을 차지하는 기준사업자라는 점에서 다른 요금 대비 상대적으로 요금 인상이 원활하게 이뤄지는 편”이라고 판단했다.

한편 열요금은 전기와 가스와 마찬가지로 총괄원가 규제가 적용되지만 민간 사업자의 비중이 높기 때문에 요금기저와 투자보수율이 공개되지 않는다. 따라서 2023년 4분기부터 총괄원가 기반 실적 인식이 이뤄질 경우 추정이 어려워진다.

그는 “변동비 정산 후 실적을 적정 이익으로 가정할 경우 2023년 연간 열 부문 영업이익 2617억원을 기준점으로 볼 수 있을 것”이라며 “운전자본 감소가 투보율 상승보다 영향이 크다고 가정한 가운데 비규제인 전기 부문 실적 일부 부진 가능성을 감안해도 유의미한 실적 달성이 기대된다”고 덧붙였다.

|