.png)

|

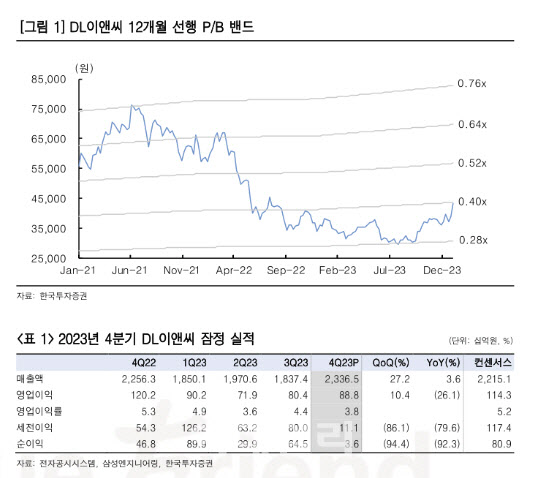

DL이앤씨는 지난해 4분기 연결 매출액은 전년동기대비 3.6% 증가한 2조3365억원, 영업이익은 26.2% 감소한 887억원을 기록했다. 컨센서스와 비교해 매출액은 5.5% 상회, 영업이익은 22.4% 하회했다. 별도 기준 주택 매출액은 전년동기대비 11.0% 감소했고, 플랜트 매출액은 동기간 78.6% 증가했다.

강 연구원은 “줄어든 주택 착공 실적과 늘어난 플랜트 수주 잔고에 부합하는 성과였다”라면서도 “수익성이 극적으로 개선되는 일은 없었으며 3분기부터 진행해 온 주택 현장 도급비 증액 협상은 끝내 결론에 이르지 못했고, 플랜트(현지법인 합산), 토목 부문 원가율도 3분기에 비해 1~2%p 가량 상승했기 때문”이라 말했다.

부진했던 실적이 오히려 반갑다. 한국투자증권은 DL이앤씨가 움츠린 만큼 올해 더 크게 도약할 것으로 내다봤다. 강 연구원은 “인적분할 후에 한 해도 빠지지 않고 흘러 내린 주택 착공 실적과 영업이익은 올해 완벽하게 반등할 것이며 주택 원가율은 2024년에도 90% 아래로 내려오지 못할 것”이라며 “지난 한 해 동안 심사숙고해서 정한 주택 착공 현장이 전년비 62.0% 적은 3601세대에 그쳤기 때문”이라 했다.

이어 “핵심은 주택 원가율 회복 없이도 연결 영업이익이 52.1% 증가한다는 것이며 도급 증액, 준공 현장 정산 등 마음 한 켠에 남겨둔 일회성 이익 발 생 가능성은 배제하고 경상적인 체력만 감안한 숫자”라 말했다.