.png)

|

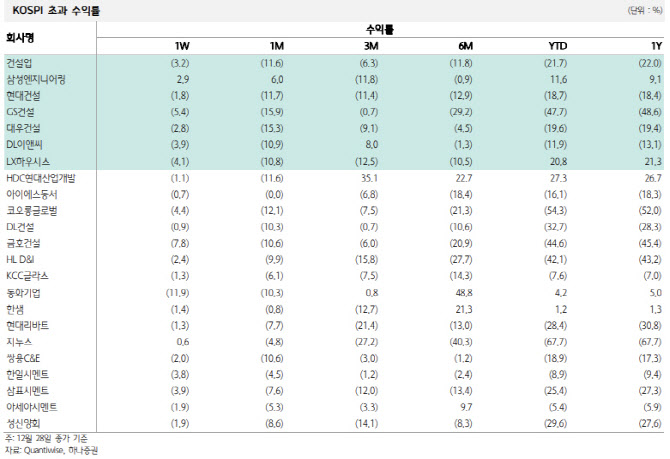

하나증권은 3일 건설업종 수익률이 코스피 지수 대비 3.0%포인트 하회한 점을 짚었다. 종목별로는 HDC현대산업개발(294870)이 가장 크게 상회(+27.3%포인트)했으며, 그 다음으로 LX하우시스(108670)(+20.8%포인트), 삼성엔지니어링(028050)(+11.6%포인트), 한샘(009240)(+1.2%포인트) 순이었다.

가장 수익률이 안 좋았던 종목은 지누스(013890)(-67.7%포인트), 코오롱글로벌(003070)(-54.3%포인트), GS건설(006360)(-47.7%포인트), 금호건설(002990)(-44.6%포인트)였다. 전반적으로 주택주의 주가가 부진했으며, 상대적으로 해외, 인테리어가 긍정적이었다는 평가다.

종목별로 살펴보면 HDC현대산업개발의 경우 하반기 이후 공매도 숏커버와 턴어라운드 기대감(광운대 역세권 등)에 따른 수급 영향으로 크게 상승했다. 삼성엔지니어링은 연초 수주 기대감과 에너지 전환(수소 등) 트렌드로 상반기까지 상승했으나, 중동에서의 수주 미스 등으로 주가가 다소 하락했다.

또한 LX하우시스는 상반기 부동산 경기 반등과 매매거래량 증가 기대감, 실적 급증으로 주가가 상승했다. 다만 하반기 부동산 업황 및 매매거래량 둔화, 컨테이너지수 상승 등으로 주가가 하락했다.

김승준 하나증권 연구원은 “전반적으로 주가가 크게 빠진 해였으며, 특히 주택주들의 주가 부진이 심했다”며 “연말에는 태영건설발 PF 리스크가 재부각되면서, 전반적인 주택주의 센티 악화로 이어졌다”고 말했다. 이어 “2024년은 주가가 크게 하락했던 종목들을 살펴보면서, 바닥 시점에 이를 잘 건져보는 투자가 필요한 시기”라고 덧붙였다.

|