.png)

|

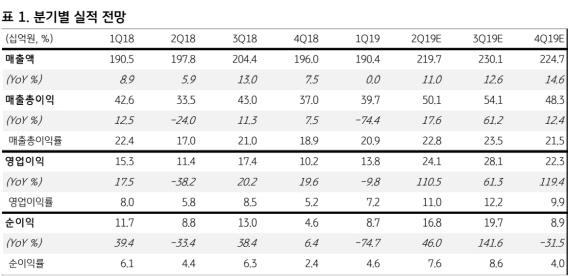

장윤수 KB증권 연구원은 “송원산업의 2분기 매출액과 영업이익은 각각 2179억원, 241억원을 기록하면서 추정치와 유사할 것”이라며 “영업이익의 경우 전분기대비 74.9%, 전년동기대비 110.5% 증가한 수치이며, 분기 중 환율과 원재료 가격 추이가 우호적이었기 때문에 영업이익이 예상치를 상회할 가능성도 배제할 수 없다”고 분석했다.

여러 외부 변수들의 영향으로 산화방지제의 타이트한 수급 상황 대비 지금까지의 실적이 다소 실망스러웠지만, 2분기부터는 정상 궤도로 복귀할 것이란 전망이다.

관련 산업의 펀더멘털은 여전히 견조하다는 분석이다.

장 연구원은 “산화방지제는 여전히 구조적 업사이클 중에 있다는 기존의 관점을 유지한다”며 “지난 1분기 일시적 수요 부진에도 산화방지제 판가가 안정적으로 유지된 것이 중요한 근거”라고 설명했다.

이어 “출하량 회복세만 유지된다면 견조한 실적 회복세가 이어질 가능성이 매우 높다”면서“ 신규 공급이 제한적이어서 가격 측면의 리스크가 작기 때문”이라고 덧붙였다.