.png)

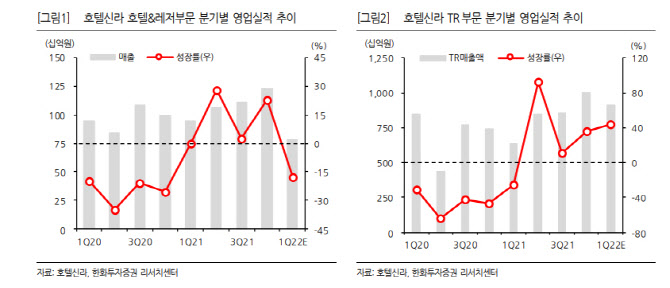

호텔신라 1분기 실적에 대해서는 지난 4분기에 이어 부진한 흐름이 이어질 것으로 전망했다. 남성현 연구원은 “면세점 할인율 증가에 따른 공헌이익이 감소하고 있고 중국내 수요 일시적 감소로 매출액은 지난 4분기대비 부진이 예상된다”면서 “이러한 추이는 상반기까지 이어질 가능성이 높다”고 말했다.

|

1분기 매출액은 전년비 36.2% 늘어난 9905억원, 영업이익은 전년비 14.9% 감소한 226억원(전년동기대비 -14.9%)으로 추산했다. 아울러 올해 상반기까지 업황 개선은 제한적일 것으로 봤다.

남 연구원은 “면세점 할인율 추세가 유지될 가능성이 높고, 중국 내 제로코로나 정책에 따른 일시적 수요 감소가 이어질 가능성이 높다”면서 “아웃바운드 수요 회복도 하반기에나 기대할 수 있다”고 지적했다.

그나마 호텔·레져 수요가 회복되고 있는 점은 긍정적이라고 봤다. 따라서 실적 개선은 하반기부터 이뤄질 가능성이 높다는 의견이다. 남 연구원은 “3분기부터는 지난해 낮은 기저와 면세점 수요 회복 가능성, 아웃바운드 수요 증가에 따른 마진율 개선 가능성이 높다”면서 “여기에 중국 따이공 수요 회복도 기대된다”고 전망했다.

즉, 단기간 마진율 회복을 기대하기는 어려운 상황이지만 상반기를 저점으로 업황은 점진적으로 회복될 것이라고 봤다. 남 연구원은 “당분간 실적 모멘텀은 제한될 것”이라면서도 “현 시점을 업황 저점으로 판단하고 있어 추가적인 펀더멘탈 하락은 제한될 가능성이 높다”고 강조했다.

![[그해 오늘] 승객 모두 비명질러…388명 다친 상왕십리역 열차 사고](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050500001t.jpg)