.png)

|

엘앤에프는 2000년 액정표시장치(LCD)용 백라이트유닛(BLU)을 생산하기 위해 설립됐다. 이후 2005년 자회사를 통해 2차전지용 양극활물질 사업에 진출했고, 2013년 LCD BLU 사업을 중단하며 2차전지 소재업체로 완전히 전환했다.

2020년부터 대구 구지의 신공장을 가동하면서 하이니켈 NCMA(니켈·코발트·망간·알루미늄) 생산에 성공했다. 고스펙의 NCMA 양극재를 양산하면서 본격적으로 전기차향 매출이 증가하고 있다. 2021년 처음으로 매출 비중에서 전기차용 비중이 50%를 상회했다.

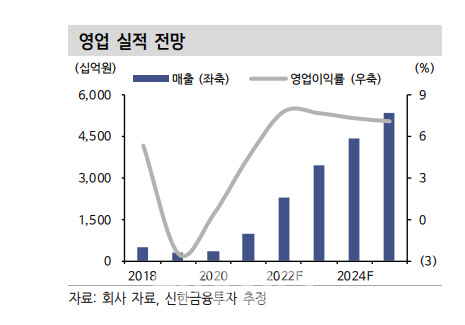

엘앤에프는 올해 연결 기준 매출액 2조3000억원(전년비 +136.0%), 영업이익 1788억원(+304.0%)으로 고성장세를 이어갈 전망이다. 그는 “글로벌 전기차 시장의 성장 대비 하이니켈 양극재의 숏티지가 심화되고 있다”며 “엘앤에프의 경우 최종 고객사(테슬라 등)의 생산 현황이 글로벌 유수의 완성차들을 압도하고 있어 전기차 보틀넥 현상과 무관한 성장세가 이어질 것”이라고 설명했다.

앞서 엘앤에프는 지난해 매출 9708억원(+172.6%), 영업이익 443억원(+2910.3%)을 기록했다. 2020년말 공시된 LG에너지솔루션향 1조5000억원의 공급 계약과 2021년 4월 공시된 SK On향 1조2000억원의 공급 계약이 반영된 첫해다. 그는 “전기차용 하이니켈 양극재 수요 폭증으로 신규 구지공장의 가동률이 상승하면서 수익성 개선까지 견인하고 있다”고 설명했다.