.png)

|

이상우 유진증권 연구원은 22일 “SK디앤디는 미국 블룸에너지와의 협업을 통해 국내에서 빠른 연료전지 사업성장이 기대된다”며 “블룸에너지의 연료전지의 품질격차가 타사 제품과 경쟁력면에서 압도적일 것이기 때문”이라고 설명했다.

이 연구원은 “발전용 연료전지 사업은 올해 20MW(메가와트)설치로 시작될 것”이라며 “주택과 풍력, ESS(에너지저장시스템)사업에 이은 캐시카우가 될 것으로 전망한다”고 전망했다.

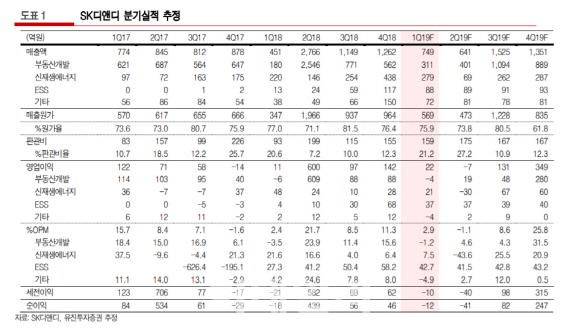

올해 1분기 SK디앤디의 매출액은 전년 동기 대비 66%증가한 749억원, 영업이익은 96.8%늘어난 22억원으로 각각 전망됐다. 그는 “부동산개발사업의 성장 뿐만 아니라 풍력 사업과 ESS등 사업성장을 위한 준비가 순조롭다”고 설명했다.

이 연구원은 “SK디앤디는 ‘성수V1/W’ 등 부동산프로젝트의 진행상황에 따라 분기실적 변동성은 커질 수 밖에 없다”며 “다만 장기가 아닌 단기 성장성이 확보된 현 시점에서, 신규사업인 발전용 연료전지 사업의 전개에 따른 추가 성장가능성이 존재한다”고 말했다.

!['코스피 1만' 못 가란 법 없다…반도체 다음은 전력·원전주 [7000피 시대]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050601879t.jpg)

![오라클 3100억·메타 2300억…국세청, 조세소송 줄패소[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050602020t.jpg)