.png)

|

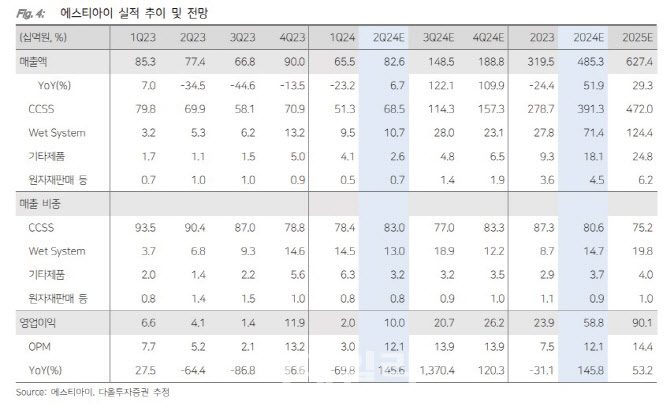

삼성전자와 SK하이닉스 모두 과거 대비 현 시점에서의 인프라 공간 여력을 고려했을 때 현재 수준의 공간은 내년 하반기부터 생산능력(CAPA) 확대에 어려움을 겪을 수 있다고 분석했다. 신규 인프라 기획이 올 하반기부터 시작되면 내년부터 빠르게 에스티아이의 수주와 매출이 인식될 것으로 봤다. 내년 인프라 매출액 추정은 4720억원으로 최대치를 경신할 것이란 관측이다.

리플로우 장비의 경우 기존 국내 고객사의 5세대 고대역폭메모리(HBM3E) 생산능력 확대 과정에서 지난해 대비 많은 규모의 추가 수주가 예상된다는 분석이다. 여기에 해외 비메모리 반도체 패키징·테스트 외주기업(OSAT)향 신규 타입의 리플로우 장비 수주와 해외 메모리 고객사향 첫 수주 시점도 올해 3분기에 가시화할 수 있다고 전망했다. 세정 장비도 국내 메모리 고개사향 3개 아이템을 동시 공급할 가능성이 있다고 봤다.

내년 연간 매출액은 전년 대비 29% 증가한 6274억원, 영업이익은 53% 늘어난 901억원을 전망했다. 이는 국내외 고객사향 가능성 높은 인프라 추가 수주는 아직 추정치에 미반영한 수준이다. 고 연구원은 “리플로우와 세정 장비 역시 첫 수주 확인 이후 추정치 반영 예정이라는 점에서 큰 폭의 추정치 업사이드 요인이 존재한다”고 밝혔다.