.png)

|

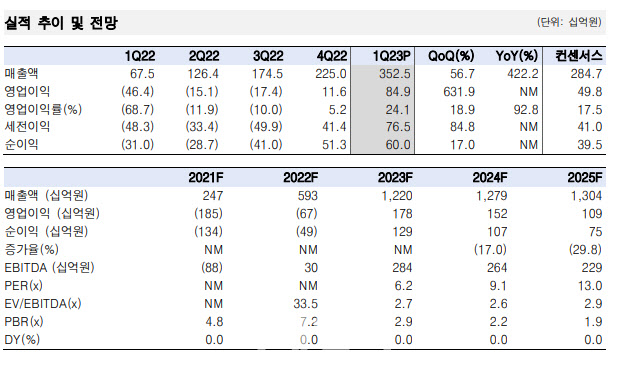

전날 진에어는 1분기 매출액 3525억원, 영업이익 464억원을 기록했다고 공시했다. 지난해 같은 기간보다 매출은 422% 늘었고, 영업이익은 흑자로 전환했다.

영업이익은 컨센서스와 한국투자증권 추정치를 각각 71%, 22% 상회하는 수준이다. 기존 최대 실적이었던 2018년 1분기보다 60% 높았다. 영업이익률도 24%로 20%가 넘었던 분기는 이번이 처음이다.

세부실적은 아직 공개되지 않았지만 앞서 발표한 티웨이항공과 비슷할 것으로 추정했다.

그는 “진에어와 티웨이는 공급규모도 비슷해졌고 1분기 여객수 역시 큰 차이가 없다”며 “매출액은 화물 등 부가매출이 늘어난 티웨이가 2% 많았으나 영업이익률은 팬데믹 이전부터 비용 효율화에 유리했던 진에어가 1%포인트(p) 높았다”고 분석했다. 이번 1분기 영업이익 규모로는 진에어가 국내 저비용항공사(LCC) 중 1위를 차지했다는 설명이다.

1분기 호실적은 국제선 여객운임이 기대 이상이었기 때문이다. 국제선 공급(ASK)은 2019년의 90% 수준을 밑돌았을 것으로 추정했다.

그는 “항공시장 전체로 보면 공급은 이보다 적게 회복했다”며 “예상보다 국제선 증편이 더딘 반면 해외여행 수요가 폭발함에 따라 운임은 30%가량 상승하며 서프라이즈 실적을 견인했다”고 짚었다.

항공주 주가는 일시적인 숨고르기를 하고 있다고 판단했다. 그는 “항공주는 4월 중순 이후 꺾였는데, 1분기 서프라이즈가 이미 주가에 선반영됐다는 분위기인데 그만큼 운임 강세의 지속가능성을 믿지 못하기 때문”이라고 설명했다.

실제로 3월 비수기에 들어가면서 국제선 운임은 1~2월보다 20% 넘게 조정받은 상황이다. 항공사들도 증편과 기재도입 계획을 발표하면서 투자자들은 2019년의 공급과잉이 반복될지에 대한 우려도 커지고 있다.

그는 “인력과 인프라 부족으로 근거리 증편이 쉽지 않은데다가 리스 항공기 부족은 더 심각해 작년부터 준비했던 도입 일정도 내년으로 미뤄지고 있는 게 현실”이라며 “연말이 되도 LCC 전체 기재수는 2018년 수준을 하회할 것”이라고 전망했다.