.png)

|

오스템임플란트의 지속적 성장도 예상했다. 가장 빠르게 성장하는 중국 시장 내 점유율 1위 업체로서 직접적 수혜가 예상되고 프리미엄 임플란트 브랜드 하이오센의 판매량 증가를 통한 평균판매단가 상승이 이뤄지고 있으며 인적분할을 통한 지주회사 구조를 갖춤으로서 디지털덴탈 및 신사업(투명교정) 확장에 용이한 구조로 바뀌고 있다는 이유에서다.

오스템임플란트는 지난 15일 투자와 브랜드 부문을 담당하는 존속법인 오스템홀딩스(가칭)와 임플란트 재료, 장비 등을 영위하는 신설법인 오스템임플란트(가칭)으로 인적분할 일정을 공시한 바 있다.

정 연구원은 “오는 2분기부터 북미 및 유럽 지역에서 가파른 회복이 예상되는 만큼 올해 분기별 성장이 지속될 것”이라고 내다봤다.

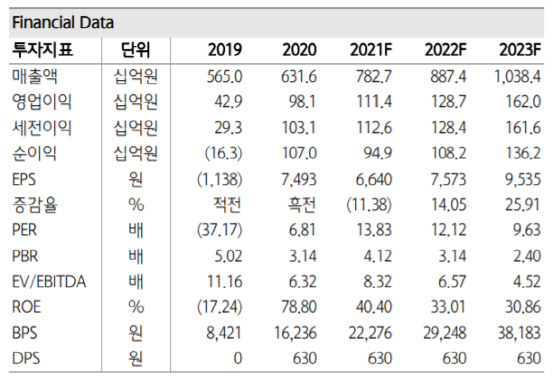

이어 올해 실적을 매출액 7827억원, 영업이익 1114억원으로 각각 지난해 대비 23.9%, 13.5% 증가할 것으로 전망했다. 이는 종전 전망치인 7128억원, 754억원을 상향 조정한 수치다.

정 연구원은 상향에 대한 근거로 “국내외 주요지역의 빠른 영업회복 및 이연수요 발생으로 인한 매출액 증가, 중국 임플란트 시장 내 하이오센 판매 비중이 증가하고 있다”며 “올해 1분기부터 폭발적인 이익증가가 예상되며 밸류에이션 매력 또한 높다”고 분석했다.

![[그해 오늘] 승객 모두 비명질러…388명 다친 상왕십리역 열차 사고](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050500001t.jpg)