.png)

|

어 연구원은 “코로나19로 IT세트 수요가 둔화했으나 데이터센터 관련 서버 및 SSD 수요가 증가하면서 삼성전자 메모리 라인은 풀가동한 영향”이라고 설명했다.

어 연구원은 “올해 고객사 메모리 출하 증가로 이 회사 반도체 관련 소재인 반도체용 과산화 수소와 프리커서 공급이 증가하고 있다”며 “코로나 19로 스마트폰 및 TV수요가 감소해 QD소재 및 자회사 테이팩스의 실적은 다소 부진할 테지만, 최근 유가가 급격하게 내려서 원재료 가격 하락으로 이어져 동사 영업이익에 긍정적”이라고 봤다.

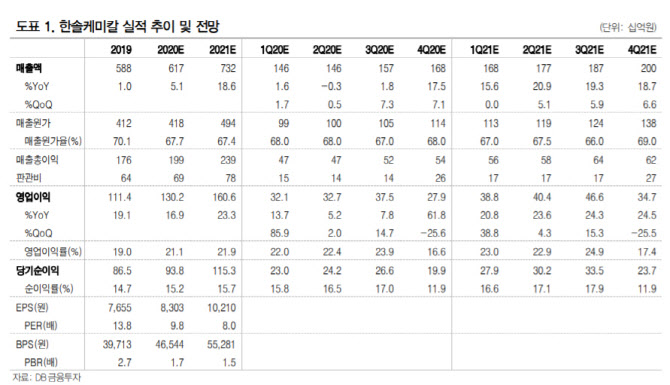

이를 바탕으로 어 연구원은 올해 한솔케이칼 실적을 매출 6174억원, 영업익 1302억원으로 각각 전망했다. 전년 대비 매출은 5.1%, 영업익은 16.9% 각각 증가한 규모다.

그는 “한솔케미칼 현재 주가는 PER 9.8배, PBR 1.7배로 밸류에이션 매력이 충분하다”며 매수를 추천했다.