.png)

|

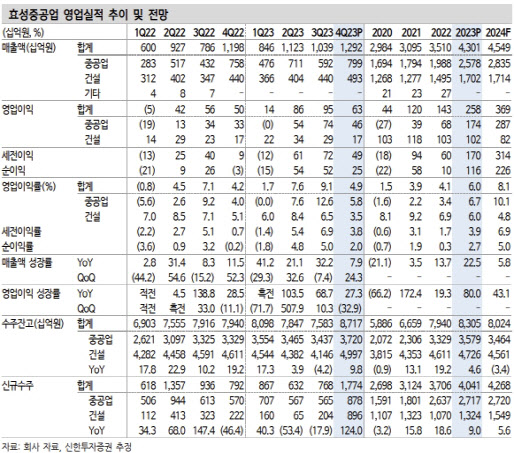

이 연구원은 효성중공업의 전력 산업이 본격적인 성장에 접어드리라고 내다봤다. 미국 경기가 호황을 지속하고 있는 데다 지난해 4분기 GDP 성장률이 연율 기준 3.3%를 기록하면서 전력망 투자 급증이 예상돼서다.

이 연구원은 “테크 기업의 성장과 전력 사용 증가에 더해 온쇼어링, 인프라, 신재생 등의 요인도 전력망 투자를 늘리는 이유”라며 “효성중공업의 미국공장은 안정화를 거쳐 흑자 전환, 수주잔고 증가로 본격적인 성장을 예상한다”고 했다.

또 지난해 4분기 실적은 기대보다 부진했으나 경쟁사 대비 경쟁력의 차별화를 설명할 수 있는 근거가 없다는 게 이 연구원의 분석이다. 올해 1분기엔 지연된 물량 반영으로 실적 개선을 기대하면서 건설사업부는 도급과 수익성 위주 사업의 리스크가 제한적이라고 평가했다.

이 연구원은 “경쟁사 대비 시가총액은 지난해 3분기 이익률 회복으로 격차를 좁히다 4분기 실적 쇼크로 크게 벌어졌다”며 “지난해 연간으로는 효성중공업의 주가 상승이 경쟁사 대비 두 배에 달한 바 있고, 업황 호조와 경쟁사 주가 랠리가 지속하면 효성중공업의 주가 개선 상승도 빨라질 것”이라고 예상했다.

한편, 최근의 지주사 분할에 대해선 분할을 완료하기 위해선 지분 승계와 스와프가 필요하다며 지배구조 변화 종료까진 시간이 걸려 당장 기업가치 변화는 나타나지 않으리라고 예상했다.

!['개과천선' 한국판 패리스 힐튼 서인영의 아파트[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050300075t.jpg)