.png)

최용현 KB증권 연구원은 26일 보고서에서 “계열 부문은 매출총이익 성장 속도가 여전히 느리나, 비계열 부문은 국내외에서 계속해서 높은 성장세가 지속되고 있다”며 이같이 밝혔다. 비계열 부문은 올해 연간 두 자릿수 이상의 매출총이익 성장세가 나타날 것이란 분석이다.

|

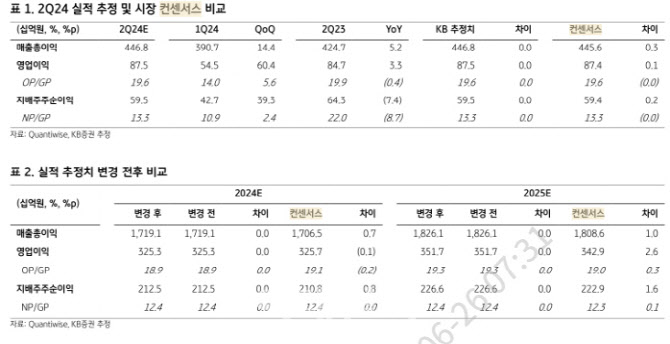

KB증권은 제일기획의 2분기 실적으로 매출총이익은 전년동기대비 5.2% 증가한 4468억원, 영업익은 875억원을 기록하며 컨센서스에 부합할 것으로 내다봤다. 최 연구원은 “매출총이익은 계절적 성수기를 맞이해 광고 수요가 늘어나면서 전분기 대비 14.3% 늘어날 것이라고 판단된다”며 “비계열 부문에서 국내 기업의 해외 마케팅 증가, 해외 광고주 개발이 계속되며 중국과 미국에서 높은 성장이 계속될 것이며 수익성 측면에서는 매출총이익이 늘어나며 고정비 역할을 하는 인건비 부담이 줄어들 것”이라 예상했다.

하반기로 갈수록 레버리지 효과가 나타나는 모습이 기대된다. 매크로 개선에 따른 광고 수요 회복으로 광고 집행이 늘어나면서 매출총이익은 성장한 반면, 인건비 절감에 따른 비용 통제가 예상되기 때문이다.

최 연구원은 “제일기획은 1분기 4822억원 수준의 풍부한 순현금, 발행 주식의 12%인 높은 자사주 비중을 통해 밸류업 정책에 따른 수혜가 기대된다”며 “제일기획의 2개년 주주환원정책 (배당성향 60%) 만기는 2025년 1월이므로, 향후 정책 변화를 기대해 볼 필요가 있다”고 말했다.

!['코스피 1만' 못 가란 법 없다…반도체 다음은 전력·원전주 [7000피 시대]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050601879t.jpg)

![오라클 3100억·메타 2300억…국세청, 조세소송 줄패소[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050602020t.jpg)