.png)

|

앞서 이 회사는 지난달 중순부터 온라인 강의로의 전환을 추진, 지난 1일 기준으로 약 80%의 오프라인 학생 수가 온라인으로 전환했다. 김 연구원은 “이달 중순까지 온라인 100% 전환이 가능한 데다가 신규 온라인 학생 수도 늘어났다. 연간 학생 수를 전년 동기보다 10% 늘어난 5만명으로 끌어올리는 것도 가능할”이라고 내다봤다.

그는 “경쟁사들의 콘텐츠 확보 및 안정화에 최소 6개월 이상이 소요된다는 점을 감안하면 청담러닝의 온라인 수강 매출은 전년 대비 20% 이상의 고성장이 가능할 것”이라고 전망했다. 이어 “학원총연합회에서 오는 16일부터 탄력적 휴원을 진행한다고 한 점에 근거, 이달 중순부터는 오프라인 가맹점 매출 회복도 조심스럽게 예상한다”고 말했다.

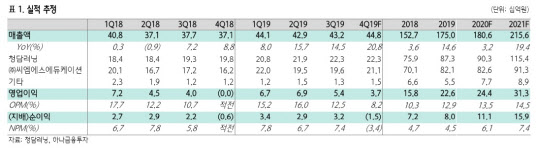

하나금융투자가 추정한 올해 청담러닝의 연결 기준 매출액은 1806억원, 영업이익은 244억원으로 전년 동기 대비 각각 3.2%, 8%씩 증가한다는 예상이다. 김 연구원은 “올해 하반기부터 중국, 베트남 로열티 합산 매출이 가세하면서 수익성이 더욱 개선될 것”이라며 “현재 주가수준은 배당수익률 기준 5~7%에 해당해 고배당주로서의 매력도 유효하다”고 평가했다.