.png)

|

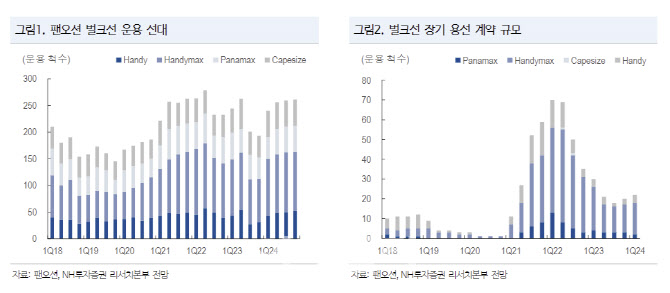

벌크 매출액은 전년 대비 9% 감소한 6260억원, 영업이익은 18% 줄어든 533억원을 기록했다. 운용 선대 규모는 벌크선 용선 확대로 전분기 대비 47척 증가한 240척까지 늘었다. 1년 이상의 장기용선 선대는 벌크선 기준으로 22대로 전분기 대비 2척 증가했다. 선대 확대 효과는 1분기보다는 2분기 실적에 반영될 것으로 전망했다. 정 연구원은 “2분기 이후 장기용선 선대가 추가 확장돼 시황 익스포저가 높아질 전망”이라며 “하반기로 가면서 점진적 시황 개선을 예상하고 있어 선대 확장 움직임은 긍정적으로 판단된다”고 말했다.

탱커 매출액은 전년 대비 19% 증가한 983억원, 영업이익은 27% 늘어난 382억원으로 집계됐다. 중형 석유화학제품운반선 시황 호조로 당분간 탱커 호실적 추이가 지속할 것이란 전망이다.

컨테이너 매출액은 전년 대비 18% 감소한 803억원, 영업손실은 5억원이었다. 2분기는 아시아 역내 컨테이너 운임 상승으로 흑자전환이 가능할 것으로 짚었다.

정 연구원은 “컨테이너 운임 상승을 감안해 올해 연간 실적 추정치를 소폭 상향 조정한다”며 “올해 하반기부터 도입될 액화천연가스(LNG)선을 통해 영업이익 레벨이 한 단계 높아질 전망”이라고 말했다.

견조한 철광석 및 석탄 수요에 발틱운임지수(BDI) 레벨 하단이 높아지는 것을 고려하면 현재 밸류에이션은 과도한 할인 구간이라는 평가다. 정 연구원은 “낮은 배당수익률은 밸류에이션 할인 요인이나 글로벌 벌크선사 평균 주가순자산비율(PBR) 1.1배 대비 현 밸류에이션 0.5배는 과도한 할인 구간으로 판단된다”고 말했다.