.png)

|

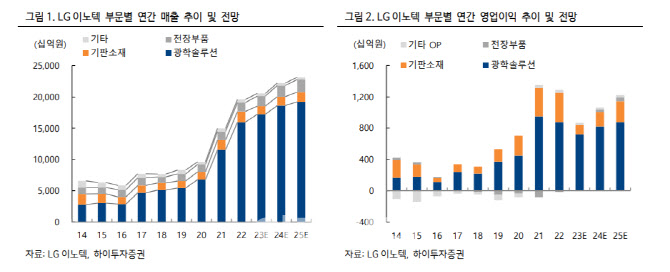

LG이노텍의 3분기 실적은 매출액 4조7000억원, 영업이익 1498억원으로 추정했다. 지난해 같은 기간보다 매출액과 영업이익이 각각 12.6%, 66.3% 감소한 규모다. 기존 대비 매출 추정치는 유지했으나 영업이익은 32% 하향한 수준이다. 부문별 수익성은 광학솔루션 3.0%, 기판소재 7.4%, 전장부품 0.4%, 전자부품 7.1% 등으로 추정했다.

고 연구원은 “광학솔루션은 폴디드 줌(Folded Zoom) 모듈 내 프리즘, 렌즈 등 컴포넌트 생산 차질에 더해 모듈 조립에도 일부 문제가 있었던 것으로 파악된다”고 설명했다.

이어 “고정비가 높아진 상황에서 이 같은 생산 차질은 수익성 저하로 나타난다”며 “다만 관련된 문제는 9 월을 기점으로 정상화된 것으로 파악된다”고 덧붙였다.

기판소재는 AP향 플립칩 칩 스케일 패키지(FC-CSP) 수요 부진 및 판가 인하 압력이 이어지는 가운데 아이폰 양산 지연으로 안테나인패키지(AiP) 출하에도 차질이 생기며 예상보다 크게 부진했던 것으로 판단했다.

아울러 LG이노텍의 원가 절감 노력과 적용처 확대 방향성에도 주목했다.

그는 “중국 정부의 애플 견제, 화웨이의 선전으로 아이폰에 대한 기대감이 미리 낮아진 상황에서 아이폰 프로 맥스 수요는 예상보다 견고한 것으로 파악된다”며 “이는 LG이노텍 제품 믹스에 긍정적”이라고 평가했다.

LG이노텍은 아이폰 프로 맥스 모델의 후면 카메라 ASP(ToF 제외)가 일반 모델 대비 50%, 프로 모델 대비 30% 높은 것으로 추정되기 때문이다.

원가는 올해 매출 대비 원재료비의 비중은 86%로 3년 전 대비 5%포인트(p) 높아질 것으로 예상했다. 다만 원가 개선을 위해 컴포넌트 내재화, 생산 사이트의 재배치를 계획하고 있어 내년부터 수익성에 기여할 것으로 내다봤다.

그는 “재료비, 고정비 부담으로 지속 가능한 수익성이 낮아진 것으로 판단되나 그럼에도 주가가 매크로 불안으로 주가순자산비율(PBR) 1.0 배를 하회한다면 이는 펀더멘털을 밖의 언더슛팅 영역”이라고 강조했다.

!['개과천선' 한국판 패리스 힐튼 서인영의 아파트[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050300075t.jpg)