.png)

|

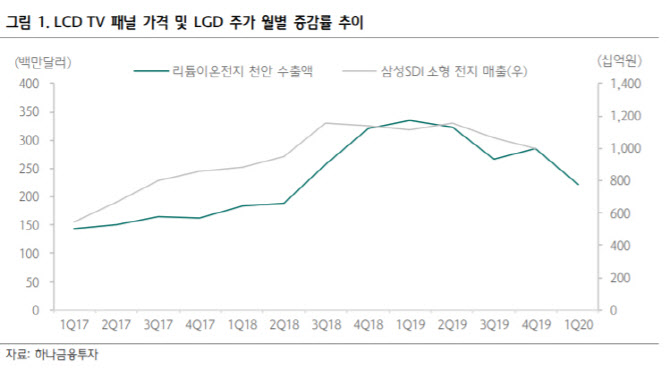

김 연구원은 “국내 주요 셀 제조사의 소형전지 공장 위치한 천안 지역 1분기 리튬이온전지 수출은 연초 대비 34% 감소했다”며 “2~3월 중국과 유럽 스마트폰 및 전동공구 수요 부진 탓”이라고 밝혔다.

그는 “중대형전지 공장이 위치한 울산의 1분기 리튬이온 전지 수출은 전년보다 34% 감소했다”며 “중대형 전지 주요 전방 수요인 전기차 시장의 경우, 국내 전기차 배터리 서플라이 체인 매출의 90% 담당하는 유럽 지역 코로나 확산이 3월 중순 이후 시작되면서 상대적으로 영향은 적었다”고 전했다.

김 연구원은 “소형 및 중대형전지 부문 모두 2분기 수요가 전분기 대비 부진할 것이 확실하다”며 “특히 1분기 전년대비 110%로 급증했던 유럽 전기차 판매 증가세가 2분기 약 30% 이하로 낮아지면서 중대형전지 관련 실적 타격이 클 것”이라고 했다.

그러나 김 연구원은 “2차 전지 부문의 2분기 실적 하향에 대한 우려는 주가에 반영된 것으로 보인다”며 “2분기 전방 수요 부진과 3분기 스마트폰 및 전기차 시장 회복을 가정하면 2차 전지 서플라이 체인의 코로나 사태 이전 대비 연간 순이익 추정치 감소폭은 약 15% 수준”이라고 설명했다. 이어 “조정된 올해 실적 추정치 대비 삼성SDI와 일진머티리얼즈의 현재 주가는 각각 최근 3년 평균 주가순자산비율(PBR) 밴드 중간과 주가수익비율(PER) 하단”이라고 했다.

그는 “삼성SDI의 하반기 전기차 배터리 부문 분기 흑자전환 가능성과 일진머티리얼즈의 동박 시장 공급 부족 지속 및 안정적 재무구조(부채비율 26%, 유동비율 587%)를 고려해 지속적으로 매수할 만하다”고 했다.

![[그해 오늘] 승객 모두 비명질러…388명 다친 상왕십리역 열차 사고](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050500001t.jpg)