.png)

한화의 1분기 연결 매출액은 전년비 2.4% 늘어난 13조1000억원, 영업이익은 전년비 45.1% 감소한 4658억원을 기록했다. 매출액은 자체사업(전년비 6.8% 증가)과 비금융 부문(전년비 20.5% 증가)을 기반으로 성장했지만 원자재, 인건비 등 비용 상승과 금융부문의 투자수익 감소하며 영업이익이 큰 폭으로 감소했다.

|

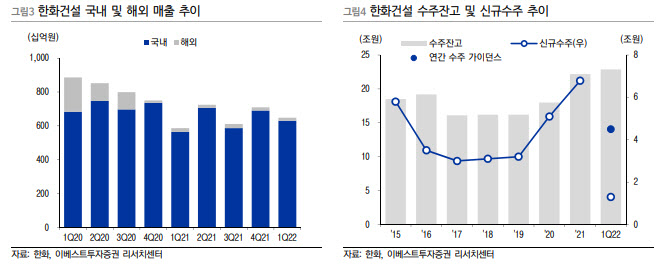

이승웅 연구원은 “올해 투자 포인트로 제시한 한화건설의 실적 회복 기대감은 유효한 것으로 판단한다”면서 “1분기 한화건설 매출액은 대형 프로젝트 착공 등 기존 수주 물량을 바탕으로 전년비 10.5% 늘어난 6485억원을 기록했지만 원자재 가격 상승, 인건비 관련 일회성 비용으로 영업이익(166억원, 전년비 51.3% 감소)이 부진했다”고 분석했다.

다만 1분기 말 수주잔고는 22조9000억원으로 증가했으며, 주요 역세권 등 복합개발사업 착공이 예정돼 있어 외형 성장에 기반한 연간 영업이익 개선이 예상된다. 이 연구원은 “연간 가이던스(수주 4조5000억원, 영업이익률 4.5%)를 유지한 점도 긍정적”이라고 평가했다.

!['코스피 1만' 못 가란 법 없다…반도체 다음은 전력·원전주 [7000피 시대]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050601879t.jpg)