.png)

|

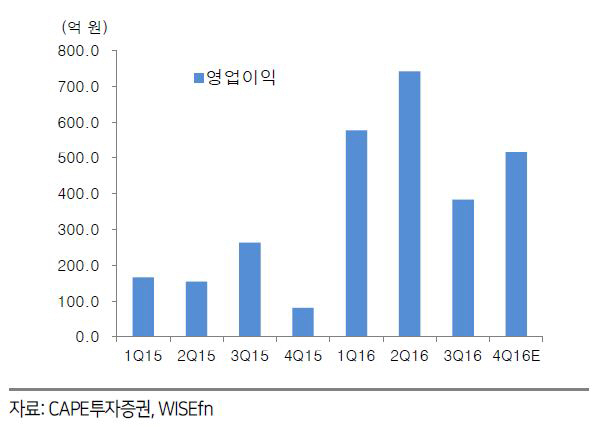

최진명 케이프투자증권 연구원은 “지난해 수주액은 9억1300만달러, 수주잔고 44억2000만달러로 전년대비 각각 67.3%, 36.2% 감소했다”며 “4분기 매출액은 9530억원, 영업이익 520억원으로 전년동기대비 각각 4.8%, 538.7% 증가해 구조조정효과가 확인됐다”고 분석했다. 이어 “한진해운(117930) 관련 선박펀드에서 210억원 상당의 대규모 손실이 3분기 실적을 악화시켰지만 일시적 효과로 그칠 것”이라고 덧붙였다.

올해는 매출이 감소하지만 이익률은 증가하고 합병 또는 지분 조정의 이벤트가 있을 것으로 예측된다. 그는 “가동률 축소를 통해 매출은 10% 감소하겠지만 구조조정 효과로 영업이익률은 전년대비 0.7% 개선될 것”이라며 “선박의 수요 공급괴리가 여전히 남아 수주잔고가 단기간에 개선되긴 어렵지만 지난해 하반기 최초로 발주된 액화천연가스(LNG)벙커링 선박은 환경규제의 파급이 생각보다 LNG 추진선의 수요를 빨리 견인하고 있음을 시사한다”고 설명했다. 아울러 “현대중공업(009540)의 기업분할은 지분구조 변화를 유도하고 재무구조가 개선되는 결과를 이끌 것”이라고 덧붙였다.

▶ 관련기사 ◀

☞현대미포조선, 2016년 매출 3조5000억원…전년比 5.45%↓

!['코스피 1만' 못 가란 법 없다…반도체 다음은 전력·원전주 [7000피 시대]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050601879t.jpg)