.png)

권명준 유안타증권 연구원은 22일 보고서에서 “기대가 현실이 되는 하반기가 될 것”이라며 이같이 밝혔다.

|

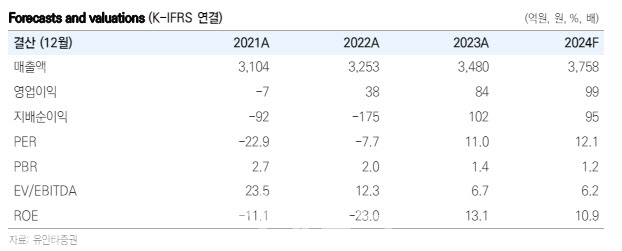

우수AMS는 지난해 약 4900억원 규모의 신규수주를 획득했으며, 올해부터 매출인식이 시작된다. 권 연구원은 “통상적으로 자동차 부품 매출이 7년간 이어진다는 점에서 연간 700억원 규이며 2023년 매출액 기준 20%가 넘는다”며 “하이브리드와 전기차량 관련 수주라는 점에서 내연기관 차량에서 친환경차량으로 영역이 확대된다는 의미도 내포되어 있다”고 진단했다.

이어 “EV 관련 인버터 하우징, 하우징 어셈블리 등의 부품이 3분기부터 매출인식이 시작되며 상반기보다 하반기에 매출성장 속도가 개선될 것으로 기대하는 이유”라며 “알루미늄 소재 비중이 50% 이상으로 구성되어 있어 이익률 개선 역시 전망된다”고 말했다.

자회사 우수TMM은 초소형 전기차 국산화 개발을 통해 모터, 인버터 등의 부품 관련 기술력을 보유하고 있다. 이를 기반으로 항공·방산·육상·해상 등으로 진출을 시도하고 있다.

시장상황이 긍정적이다. 다양한 산업에서 전동화가 진행되고 있지만, 다품종 소량생산으로 블루오션 시장이다. 권 연구원은 “우수AMS는 모터-인버터-제어에 이르기까지 통합 솔루션 제공이 가능하며 경쟁력을 보유하고 있다고 판단된다”며 “항공 및 방산관련 기술개발이 진행되고 있다는 점에서 기술력에 대한 인정을 받고 있다. 현재 생산라인을 구축하고 있으며, 다수의 기업과 협의를 진행하고 있어 연내 초도 매출이 시작될 것”으로 기대했다.

![30만원짜리 러닝화 왜 신죠?…'반값' 카본화 신고 뛰어봤습니다[신어보니]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050702444t.jpg)