.png)

|

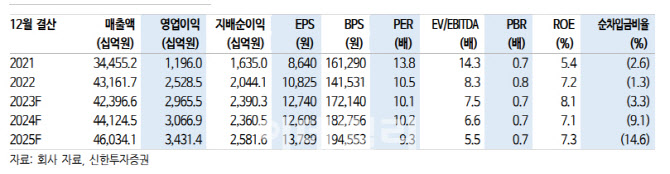

삼성물산은 최근 주가 상승으로 NAV 할인율이 60% 아래로 내려갔다. 여전히 보유 자산가치 대비 저평가 구간에 위치해 있긴 하나 추가적인 할인율 축소를 위해서는 주주환원정책 확대 시행, 사업부 재편과 지주사 체제 전환 등의 현실화 여부가 중요하다는 설명이다.

은 연구원은 “지배구조 개편과 관련된 요구 사항들은 실현 가능성이 떨어진다”며 “방법론도 문제지만 과거 홍역을 치뤘던 이슈인 만큼 굳이 무리한 변화를 추진할 유인이 크지 않기 때문”이라고 짚었다.

주주환원과 관련해서는 고민이 깊어질 것으로 판단했다. 삼성물산은 연초 차기 3개년(2023~2025년) 주주환원정책을 발표한 바 있다. 주요 내용은 최소 주당 배당금 2000원을 유지 및 관계사 배당수익의 60~70% 수준 환원을 골잘 한다. 또한 보유 자사주(보통주 13.2%, 우선주 9.8%) 5년간 분할 소각으로 요약된다. 이와 함께 사업 경쟁력 강화 및 미래 성장동력 발굴을 위한 3~4조원 규모의 투자 확대 안을 담고 있다.

그는 “자사주 매입과 같은 추가 주주환원정책 시행 보다는 투자에 좀 더 방점을 두고 있다”고 분석했다.

그는 신사업에서 유의미한 성과 확인이 필요하다고 판단했다.

은 연구원은 “신규 투자를 통한 투하자본이익률(ROIC) 확보 보단 보유 자산, 자본을 재배치하는 편이 기업가치에 제고에 보다 효과적으로 작용한다 맥락에서 삼성물산은 신사업에서의 유의미한 성과 확인이 반드시 필요한 구간”이라고 말했다.

!['코스피 1만' 못 가란 법 없다…반도체 다음은 전력·원전주 [7000피 시대]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050601879t.jpg)

![오라클 3100억·메타 2300억…국세청, 조세소송 줄패소[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050602020t.jpg)