.png)

|

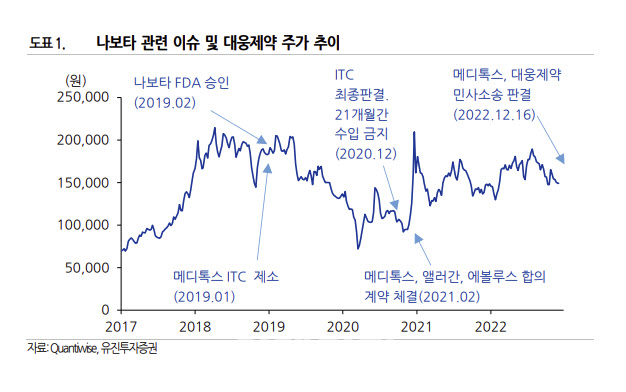

주가 하락은 메디톡스와 보툴리늄 톡신 균주 관련 국내 민사소송 선고기일이 다가오면서 소송 관련 불확실성이 반영된 탓이다. 최악의 시나리오를 가정하는 것은 과도한 우려라고 봤다.

보툴리늄 톡신 제제 나보타의 내수 판매는 정체됐지만 수출액은 3분기 누적 800억원을 상회했다고 평가했다. 미국 판매사인 에볼루스는 신규 시장 개척과 적응증 확대를 위한 임상을 진행하고 있어 나보타의 매출 성장은 지속 가능할 것으로 봤다. 다만 메디톡스와 에볼루스의 ITC 소송은 지난 2021년에 합의를 본 반면, 국내 소송은 아직 합의되지 않은 상태다. 메디톡스에서 제시한 피해손해배상액은 약 500억원이다. 권 연구원은 “ITC 소송 사례를 볼 때 적절한 선에서 협의가

이루어질 것으로 예상되나, 이에 대한 불확실성이 높다는 점이 대웅제약 주가 상승에 걸림돌로 작용하고 있다”고 말했다.

소송 이슈에도 불구하고 내년에도 견조한 성장세를 보일 것으로 전망했다. 3 분기까지 고성장세를 지속하면서 대웅제약에 대한 시장의 실적 추정치가 상향조정되고 있다. 다만 높아진 시장의 실적 기대치를 4분기에는 소폭 하회할 것으로 예상되는데 장기 성장 동력 확보를 위해 투자를 적극적으로 확대하고 있기 때문이라는 분석이다. 권 연구원은 “내년에도 대웅제약은 기존 제품들의 안정적인 판매와 신제품 펙수클루정의 시장 점유율 상승, 나보타의 수출 증가로 매분기 견조한 이익 성장을 달성할 것으로 예상된다”며 “내년 하반기에는 신제품 엔블로정도 출시될 예정”이라고 밝혔다.

![[그해 오늘] 승객 모두 비명질러…388명 다친 상왕십리역 열차 사고](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050500001t.jpg)