.png)

|

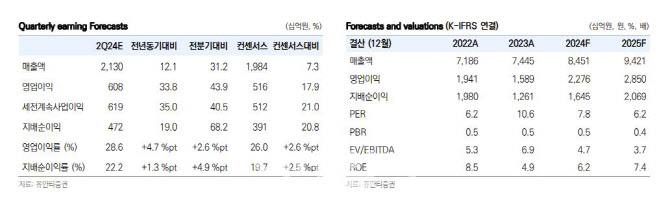

다만, LG가 2분기부터 턴어라운드 할 것이라는 전망이 나온다. 올해 2분기 연결기준 매출액은 2조1000억원으로 전년 동기 대비 12.1% 늘고, 영업이익은 6083억원으로 33.8% 늘어날 것으로 추정된다. 올해 1분기 실적 부진의 원인이었던 LG화학의 실적이 개선되고 전자 계열사의 이익 고성장도 예상된다는 설명이다.

이 연구원은 “LG CNS는 일부 프로젝트 원가 증가의 영향이 일시적이었던 점을 감안한다면 영업이익이 정상 수준으로 회복할 것”이라며 “계열사향 스마트팩토리 중심의 안정적 실적과 스마트시티, 인공지능(AI) 등 신규사업도 성장하고 있어 연간 영업이익률은 8%대를 유지할 전망이다”라고 내다봤다.

이에 따라 올해 전체 연결기준 매출액은 8조5000억원으로 전년보다 13.5% 늘고, 영업이익은 2조3000억원으로 같은 기간 43.2% 늘면서 고성장이 예상된다는 분석이 나온다. 그동안 부진했던 LG화학, LG생활건강, LG전자의 실적 개선으로 지분법손익이 1조6000억원으로 2년 만에 턴어라운드할 것으로 전망되기 때문이다.

주주 환원에 대한 기대감도 유효하다. 올해 1분기 말 기준 5000억원 규모의 자사주 취득이 약 81% 진행됐다. 이르면 3분기 내 완료될 예정으로 소각 가능성도 존재하는 것으로 파악된다. 게다가 가용 현금도 1조6000억원에 달해 추가적인 주주 환원도 기대할 수 있다고 이 연구원은 전했다.