.png)

|

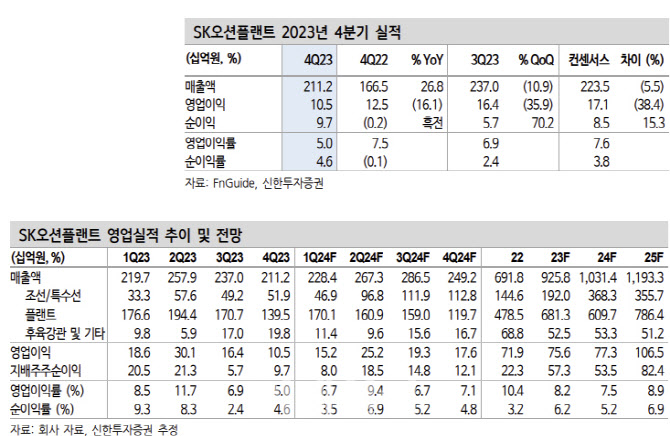

SK오션플랜트의 4분기 실적은 매출액은 전년동기대비 26.8% 증가한 2112억원, 영업익은 16.1% 줄어든 105억원으로 시장 기대치를 하회했다.

박 연구원은 “간접비에서 35억원 가량의 비용이 추가 반영되면서 실적 부진에 영향을 미쳤다”며 “간접비 이슈 및 4분기마다 반복되는 일회성 비용 등을 감안해도 수익성이 기대에 미치지 못하는데, 수익성이 좋은 해상풍력 매출액이 3분기보다 13.6% 감소한 1205억원을 기록하며 믹스가 다소 악화된 것으로 추정된다”고 진단했다.

신한투자증권은 SK오션플랜트의 올해 매출액이 전년대비 11.4% 늘어난 1조300억원, 영업익은 2.3% 증가한 773억원을 기록할 것으로 전망했다.

박 연구원은 “매출의 경우 회사 측이 제시한 목표치 1조원을 달성할 수 있을 것으로 보인다”며 “영업이익은 2023년 수준에 그치고 영업이익률은 7.5%로 0.7%포인트 악화가 예상된다”고 말했다.

그는 “해상풍력 매출액이 4967억원으로 전년 수준을 유지하는 가운데, 상대적으로 수익성이 낮은 특수선 매출액이 3683억원을 기록할 것으로 보이기 때문”이라며 “4분기 말 기준 수주잔고는 특수선에서만 1조2000억원 수준을 보유하고 있는 것으로 추정되며 1분기 대만 라운드3 Feng Miao, 하반기 포모사3,4 프로젝트 수주가 성공적으로 이뤄진다면 2024년 1조4000억원 이상의 신규수주 달성에 성공할 수 있을 것”이라 했다.