.png)

|

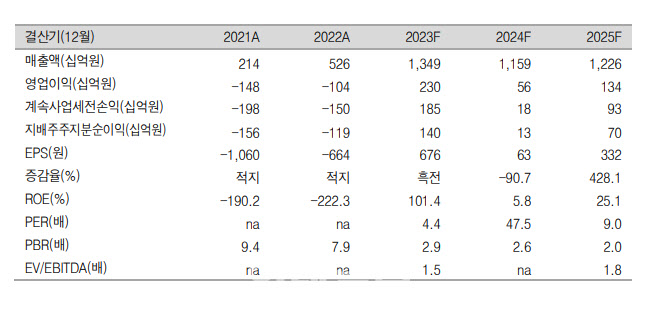

티웨이항공은 2분기 별도기준으로 매출 2861억원, 영업이익 196억원을 기록한 것으로 잠정 집계했다고 24일 공시했다. 지난해 같은 기간보다 매출액은 205% 증가했지만, 전분기 대비 20% 감소했다. 영업이익은 흑자전환했으나 전분기보다 76% 줄었다.

상반기 매출과 영업이익은 각각 6449억원, 1023억원을 기록, 반기 기준 최대 실적을 달성하게 됐다.

엄 연구원은 “운항비용 중 전분기 대비 늘어난 항목은 인건비와 항공기 보수유지 충당금(MR)이지만 연료비 절감효과가 커서 총영업비용은 전분기와 유사하다”고 짚었다. 이어 “수익성 하락은 매출액 감소 때문이며 매출 감소는 국제여객 단가 하락이 원인”이라고 덧붙였다.

3분기는 계절적 성수기 효과로 노선확장, 가격 상승 효과가 동시에 나타날 것으로 판단했다. 7월 주간 여객통계 집계 추이상 2분기 대비 3분기 국제여객 수요가 약 20% 늘어날 것으로 예상했다.

그는 “다른 저가항공사와 달리 이미 2019년 분기 최고 수준의 국제여객 여객수송실적(RPK)을 넘어선 상황”이라며 “3분기는 매출액 3686억원, 영업이익 897억원으로 창사 이후 최고 수준이었던 1분기 실적을 소폭 상회할 것”이라고 내다봤다.

티웨이항공은 지난해 347석의 A330-300 대형기를 3대 도입한 티웨이항공은 지난해 말 인천~시드니 노선에 신규 취항한 이후 평균 85% 이상의 탑승률을 이어가고 있다. 몽골, 방콕, 싱가포르, 일본 주요 노선에 대형기를 투입해 수요가 많은 노선의 공급석 증대를 통한 매출 확대를 이어가고 있다는 게 티웨이항공 측의 설명이다.

티웨이항공의 올해 상반기 수송 실적은 약 486만명으로, 코로나19 사태 이전인 2019년 상반기(약 406만명)보다 20% 늘었다. 티웨이항공은 하반기 B737-800NG 2대의 항공기를 추가로 도입해 연말 기준 31대의 항공기를 운영한다. 2024년에는 대형기를 포함해 총 6대 이상의 항공기를 추가로 도입할 계획이다.

!['코스피 1만' 못 가란 법 없다…반도체 다음은 전력·원전주 [7000피 시대]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050601879t.jpg)