.png)

|

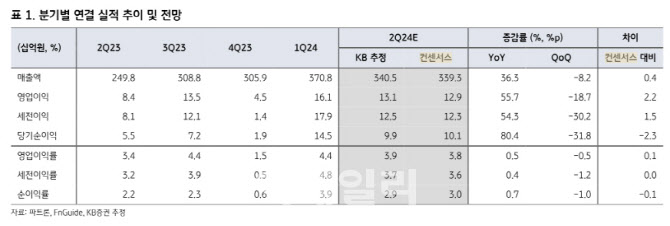

KB증권은 파트론의 2분기 실적으로 매출액은 전년동기대비 36% 증가한 3405억원, 영업익은 56% 증가한 131억원을 기록하며 시장 컨센서스에 부합할 것으로 예상했다. 1분기에 이어 카메라 모듈과 센서 매출 확대가 실적 개선 흐름을 이끌 것이란 전망이다.

이 연구원은 “갤럭시S24향 출하는 전분기 대비 감소하지만, 갤럭시A15·35·55향 매출이 견조하게 발생하고 있고, 7월 출시가 예상되는 갤럭시Z 폴드6·플립6향 매출도 시작되었기 때문”이라며 “무선 이어폰향으로 SiP 센서 모듈이 신규 공급되는 점도 2분기와 3분기 매출 성장에 도움이 될 것”이라 전망했다. 다만 전자담배는 주력 공급 모델의 해외 판매 일정 지연으로 전년동기와 유사한 수준의 실적 (매출액 200억원)을 기록할 것으로 예상된다.

파트론의 올해 실적은 매출액은 전년동기대비 20% 증가한 1조 4000억원, 영업이익은 36% 늘어난 565억원으로 예상된다.

이 연구원은 “갤럭시S24 판매 호조 및 유럽 중심 갤럭시A 시리즈 판매량 회복 영향으로 스마트폰용 카메라 모듈과 센서류 제품의 실적 개선 흐름이 나타나고 있다”면서도 “신사업은 올해 들어 다소 정체된 모습을 보이고 있으나, 내년부터 전장용 부품의 경우 고객사 다변화 및 신규 아이템 출하가 예상되고, 전자담배는 해외로 판매 지역을 확대해 외형 성장이 기대된다”고 말했다.