.png)

|

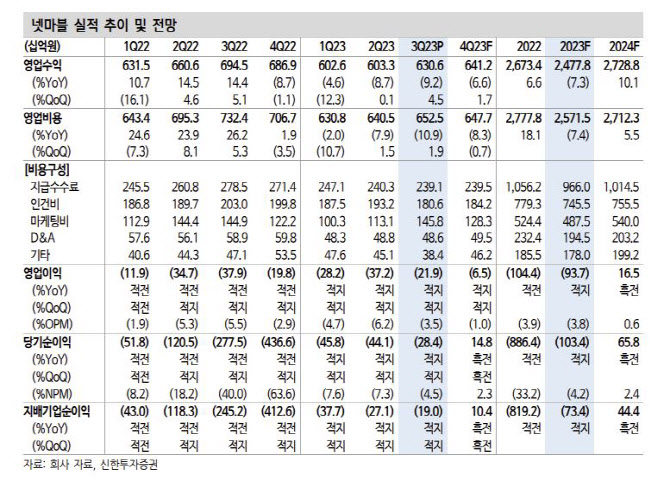

특히 3분기 ‘신의탑’, ‘세븐나이츠 키우기’는 넷마블이 아시아 사업에서 다중접속역할수행게임(MMORPG) 외 장르로 흥행에 성공했다는 점에서 의미를 가진다는 것이 강 연구원의 설명이다. ‘마블’ IP 작품이나 ‘해리포터’, ‘쿠키잼’ 등 해외 캐주얼 게임들은 안정적이었던 상황에서 모바일 MMO 및 수집형 RPG의 흥행 실패가 적자로 이어졌기 때문이다. 강 연구원은 “글로벌 관심이 높아지고 있는 캐주얼 장르 방치형 RPG 및 웹툰 IP 신작으로 새로운 캐시카우를 만들어냈고, 해당 장르들이 국내뿐만 아니라 해외 매출 비중까지높일 수 있다는 점에서 앞으로가 기대된다”고 강조했다.

다만, ‘나혼자만레벨업’과 ‘킹아서:레전드라이즈’, ‘아스달연대기:세개의세력’ 등 4분기 출시를 계획했던 기대작들이 내년 상반기로 미뤄졌다는 점에서 투자의견은 ‘중립’으로 유지했다. 그는 “인건비 부담이 있을 정도로 많은 인력으로 다수의 신작을 내놓지 못하는 것이 적자의 주요 원인이라 판단한다”며 “지스타에 출품하는 내년 기대작 ‘일곱개의대죄:Origin’, ‘RF 온라인 넥스트’, ‘데미스 리본’ 또한 출시 일정에 대한 믿음을 아직은 가지기 어렵다”고 판단했다.

그러면서 “신작의 흥행 성공률과 각 작품의 매출이 아직 대규모 흑자로 이끌지는 못했지만, 내년 다수의 작품을 출시해 흑자전환 흥행 성공률 등 의미 있는 성과를 거둔다면 동사를 바라보는 시장의 태도가 달라질 전망이다”라며 “다만 다수 작품에 대한 출시 계획 연기가 코로나19 이후에도 이어져 이에 대한 신뢰를 회복하는 것도 동사의 주요 임무 중 하나가 될 것”라고 내다봤다.