.png)

|

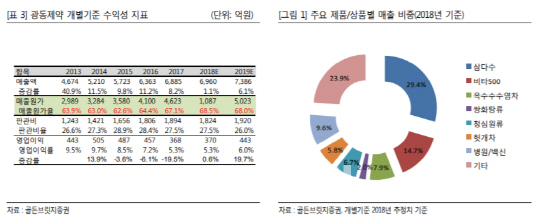

하태기 골든브릿지투자증권 연구원은 “ 광동제약은 올해 1월 초에 쌍화탕 가격을 15%, 청심원 가격을 12~20% 인상한다고 발표했다”며 “지난해 두 품목의 추정매출액 합이 609억원에서 평균 15% 가격인상을 반영한다면 약 91억원 매출증가효과가 있다”고 설명했다.

광동제약의 지난해 개별기준 매출액은 전년대비 1.1% 증가한 6,960억원, 영업이익은 0.5% 증가한 370억원으로 추정된다. 올해에는 주요 품목 가격인상과 수익성 위주 경영에 따라 매출액은 전년대비 6.1% 증가한 7,386억원, 영업이익은 19,7% 증가한 443억원을 기록할 전망이다.

하 연구원은 “최성원 대표이사가 신년사에서 경영전략으로서 선택과 집중을 통한 투자효율성 제고, 수익 및 비용구조 혁신 등을 강조했다”며 “판관비 지출정책에 따라 영업이익 변동성이 있겠지만 회사가 수익성 위주 경영전략계획을 내세운 만큼 판관비율은 전년수준에서 안정될 가능성이 높다”고 내다봤다. 특히 2017년 62억원(무형자산 처리 없음) 수준이던 연구개발비는 2018년과 2019년에도 소폭 증가하는 수준일 것이라 분석했다.