.png)

신석환 대신증권 연구원은 이날 보고서에서 “2분기 매출액 16조 3000억원, 영업이익 5조원으로 증가할 것”이라며 “2분기부터 8단 HBM3E 공급 온기 반영에 따른 D램 이익률 증가, 기업용 솔리드스테이트드라이브(eSSD) 수요 증가로 낸드 실적 개선이 나타난다”고 설명했다.

|

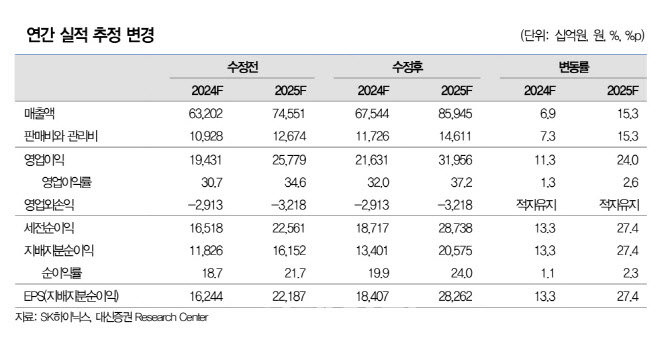

2024년 영업이익은 21조 6000억원, 2025년은 31조 9000억원으로 다시 한번 실적 서프라이즈를 예상했다. 신 연구원은 “올해 2분기 D램과 낸드 매출액은 각각 10조 5000억원, 5조 2000억원으로 전년 대비 134%, 135% 증가가 예상된다”며 “D램과 낸드 가격 상승이 2분기에도 이어지고 있다”고 설명했다.

D램은 2024년 3월부터 출하한 8단 HBM3E 온기가 반영되며 영업이익 4조 2000억원, 영업이익률 40%로 전 분기 대비 9%포인트 증가를 예상했다. 고부가 제품 공급 확대로 올해와 내년 연간 D램 영업이익은 18조 4000억원, 27조 9000억원으로 증가가 추정된다.

신 연구원은 “인공지능(AI) 수혜가 낸드까지 확산하고 있다”며 “기존의 하드디스크드라이브(HDD)를 대체하기 위한 eSSD 수요가 확대되고 있으며 2025년 소비자용 솔리드스테이트드라이브(cSSD) 수요 회복 까지 더해지며 중장기 성장 모멘텀을 보유했다”고 분석했다.