.png)

정준섭 NH투자증권 연구원은 “밸류업 프로그램 기대감으로 주가는 연초 대비 47% 상승했지만, 여전히 주주환원 수익률은 높음”면서 “주가 단기 급등에 따른 부담은 있지만 장기적으로는 높은 투자 매력을 보유하고 있다”고 말했다.

그는 “홍콩H지수 관련 주가연계증권(ELS) 투자자 손실 배상 추정액(1500억원)을 반영해 2024년 실적 추정을 하향했지만, 기업 밸류업 기대감이 크다”라고 설명했다.

이어 “최근 원·달러 환율 상승 영향으로 보통주자본비율(CET1)이 전년 말보다 하락할 수 있지만, 현재 예상하는 규모의 주주환원 이행에는 문제가 없을 전망”이라고 내다봤다.

그는 “환율, ELS 불확실성이 있음에도, 하나금융지주의 2024년 주주환원 규모는 2023년보다 증가할 전망”이라며 “하나금융지주 2024년 주당 배당금(DPS)은 3660원으로 1~3분기 610원, 4분기1830원 수준으로 제공될 것”이라고 기대했다.

이어 “자사주 매입 및 소각 예상 규모가 3500억원인 점을 포함하면 총 주주 환원율은 38%에 달할 것”이라고 말했다.

정 연구원은 “최근 주가 상승에도 주주환원 수익률(자사주 매입 및 소각을 배당에 포함한 수익률)은 여전히 7.6%에 달한다”면서 “여전히 주주환원 매력이 주가에 반영될 수 있는 구간”이라고 강조했다.

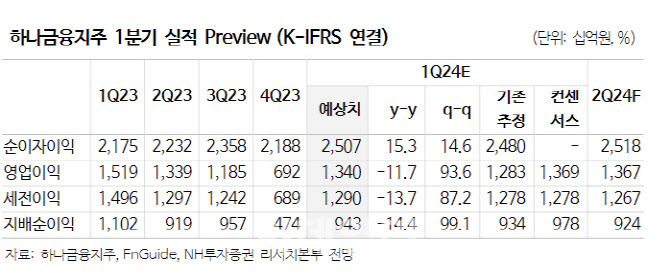

아울러 정 연구원은 “하나금융지주 1분기 지배순이익은 9432억원으로 전망한다”면서 “비경상적 요인(환율 상승에 따른 평가손실 약 500억원, ELS 배상액 500억원 가정) 제외하면 전반적으로 무난한 실적이 기대된다”고 덧붙였다.

|

![30만원짜리 러닝화 왜 신죠?…'반값' 카본화 신고 뛰어봤습니다[신어보니]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050702444t.jpg)