토지는 농지·목장용지·공장용지 등은 개별과세·저율 단일세율

상가 등 영업용 토지, 나대지 등 비영업용 토지 분류…합산과세·초과누진세율

주택은 개별과세…공시가 6억원 이하 1주택자 한시적 0.05%p 감면

| | 사진=이미지투데이 |

|

[이데일리 하지나 기자] 재산세는 기본적으로 주택 1채당 토지 1필지당 개별적으로 과세합니다. 다만 토지의 경우 나대지의 경우 합산해서 과세되는데요. 자세히 살펴보겠습니다.

토지의 경우 농지와 목장용지, 임야. 공장용지 등은 개별과세가 적용됩니다. 또 농지·목장용지·임야 등은 0.07%, 공장용지는 0.2% 단일세율입니다.

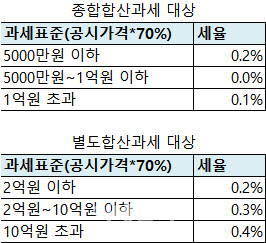

반면 나머지 토지는 토지끼리 묶어서 합산과세하게 됩니다. 특히 초과누진세율이 적용됩니다. 개별과세·단일세율 보다는 세부담이 한층 커지게 됩니다. 이것도 상가, 사무실처럼 일반영업용으로 이용되는 땅인지(별도합산과세 대상), 또는 아무데도 사용되지 않는 땅인지(종합합산과세 대상)에 따라 분류해서 합산하게 됩니다.

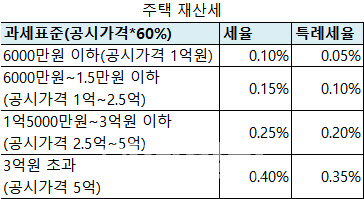

주택은 개별과세입니다. 주택 1채당 각각의 세금이 매겨지는 건데요.

별장은 사치성 재산으로 인정돼 4%의 고율과세가 적용되고요. 나머지는 초과 누진세율이 적용됩니다. 다만 올해 공시가격이 상향되면서 세부담이 커지자 3년 한시적으로 1주택자가 보유한 6억원 이하(공시가 기준)주택에 대해서는 0.05%포인트 감면해주겠다고 밝혔습니다. 심지어 최근 정치권에서는 ‘6억원 이하’ 기준을 ‘9억원 이하’로 상향하는 방안을 검토 중입니다.

주거용건물인 주택은 주택의 부속토지를 포함해 전체를 하나의 주택으로 봅니다. 토지에 상가건물이 있는 경우 건물분 재산세와 토지분 재산세를 나눠서 계산하는 것과 차이점이죠.

마지막으로 세금 부과기준이 되는 과세표준은 시가표준액에 공정시장가액비율을 적용해서 계산합니다. 토지는 공정시장가액비율이 70%, 주택은 60%를 적용합니다.

.png)

!['코스피 1만' 못 가란 법 없다…반도체 다음은 전력·원전주 [7000피 시대]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050601879t.jpg)

![오라클 3100억·메타 2300억…국세청, 조세소송 줄패소[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050602020t.jpg)