.png)

|

오강호 연구원은 “DT는 크게 스마트 팩토리, 스마트 물류, 스마트 리테일 등으로 구분되는데 고객사 수주가 빠르게 늘어나고 있다”며 “스마트 팩토리는 수요예측, 안전관리 등 프로세스를 실시간 확인하고 제어하는 시스템, 스마트 물류는 관제 시스템을 통한 물류 이송 환경, 스마트 리테일은 온오프라인(로봇POS, 전자가격표시) 통합 유통 변화”라고 설명했다.

오 연구원은 “주요 고객사들 또한 이번 설비 도입을 통해 원감 절감 효과를 기록했다”며 “스마트팩토리 도입 확대, 스마트 물류 수주 증가로 실적 성장은 지속될 전망”이라고 판단했다.

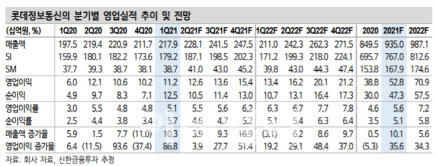

특히 그룹사 수주를 통해 검증 받은 기술력을 바탕으로 국내외 추가 고객사 확대도 기대해 볼만하다는 분석이다. 데이터 센터를 제외한 SI 매출액은 6552억원으로 전년 동기 대비 10% 증가할 것으로 전망한다. 이에 올해 롯데정보통신의 영업이익은 528억원으로 전년 대비 36% 늘어날 것으로 내다봤다.

오 연구원은 “비즈니스 특성상 하반기 실적 기대감은 더욱 크다”며 “패러다임 변화에 따른 DT 수요 증가, 글로벌 클라우드 데이터센터 준공을 통한 수익성 개선이 긍정적”이라고 강조했다.

롯데정보통신의 2021년 영업이익률은 5.6%로 전년보다 1.0%포인트 늘어날 것으로 예상했다. 오 연구원은 “실적 성장에도 피어 그룹 내 가장 저평가를 받고 있다”며 “2021년 국내 피어 그룹 평균 주가수익비율(P/E)은 26.9배 수준으로 패러다임 변화의 리드오프로서 밸류에이션 리레이팅이 필요한 시점”이라고 설명했다.

!['코스피 1만' 못 가란 법 없다…반도체 다음은 전력·원전주 [7000피 시대]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050601879t.jpg)