.png)

|

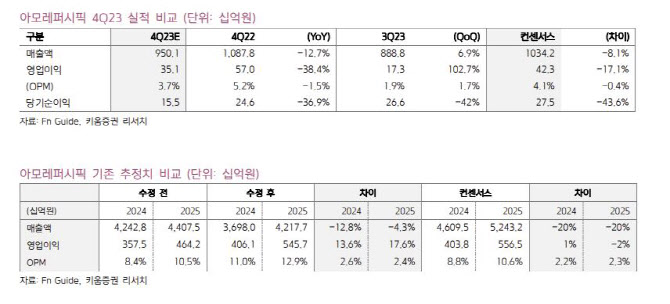

특히 중국향 채널의 경우 면세 채널은 기업 간 거래(B2B) 채널 수요 부진, 온라인은 역 직구 채널 조정 영향으로 매출이 감소할 것으로 예상했다. 중국 법인은 현지 수요 위축뿐 아니라, 설화수 제품 리뉴얼로 인한 온라인 채널 재고 조정, 오프라인 매장 축소 등 영향으로 매출이 감소할 것으로 예상되기 때문이다. 이에 매출 감소와 재고 조정 영향으로 적자를 기록할 가능성이 높다는 것이 조 연구원의 분석이다.

서구권의 경우 북미 매출과 EMEA(유럽·중동·아프리카) 매출 모두 늘었는데 두 채널 모두 브랜드 라네즈가 성장세를 견인하고 있으며, 북미에서는 아마존과 세포라, 유럽에서는 현지 MBS 채널 중심 성장세가 돋보인다고 전했다.

그러면서 조 연구원은 아모레퍼시픽의 올해 매출액이 4조 2177억원, 영업이익은 4061억원을 기록할 것으로 전망했다. 그는 “중국 법인의 흑자 전환, 북미 채널의 성장이 기대된다”며 “그 중 코스알엑스의 연결 인식 매출액은 4000억원, 영업이익은 1200억원, 기존 사업의 매출액은 3조 8176억원, 영업이익은 2860억원을 예상한다”고 강조했다.

중국향 채널은 면세 B2B 채널 부진, 현지 화장품 수요 위축으로 매출 반등이 크지는 않을 것이나, 중국 법인은 설화수 재고 조정 마무리, 마케팅 비용의 효율적 집행, 기타 고정비 감소 덕분에 수익성 개선 가능성이 높다는 설명이다. 북미 채널은 가파른 성장을 예상했다. 올해 아모레퍼시픽의 북미 매출은 5665억원, 영업이익은 1233억원을 기록할 것으로 전망했다. 조 연구원은 “라네즈의 성장 트렌드가 지속될 전망이고, 5월부터는 코스알엑스의 연결 실적 편입이 예정되어 있다”고 덧붙였다.

!['개과천선' 한국판 패리스 힐튼 서인영의 아파트[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050300075t.jpg)