.png)

|

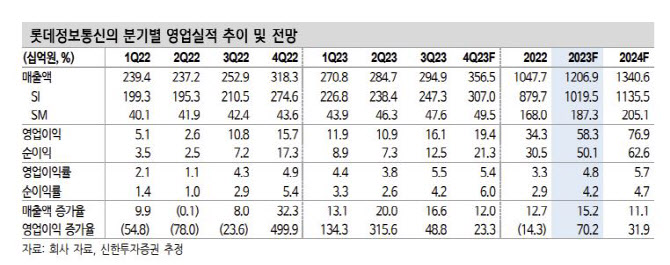

지난해 4분기 실적 역시 긍정적이다. 오 연구원에 따르면 지난해 4분기 영업이익은 194억원으로 전년 동기 대비 23% 늘어나는 등 주요 사업 동반 성장이 이뤄진 것으로 추정된다. 자회사 전기차 충전(EVSIS)도 가세에 영업이익률은 5.4%가 예상됐다.

올해 전망도 밝다는 것이 오 연구원의 설명이다. 실적 체력의 바탕인 IT 서비스 투자 확대가 안정적 성장으로 이어지는 한 해이기 때문이다. 2024년을 특히 주목하는 이유는 신규 비즈니스 매출 발생으로 사업 체질 개선이 예상되기 때문이라고 오 연구원은 전했다. 롯데정보통신은 이번 CES에 참가해 전기차 충전, 업그레이드된 롯데 메타버스 플랫폼도 선보일 예정이다.

특히 전기차 충전은 2023년 매출액 기준 전년 동기 대비 80% 늘어날 것으로 전망되며 2024년도 충전 수요 증가로 성장이 가속화될 것이라는 전망이 나온다. 메타 플랫폼의 경우도 올해 2분기 서비스 오픈을 앞두고 있다. 오 연구원은 “IT서비스의 매출 다변화는 밸류에이션 리레이팅으로 연결되는 중요 키다”라며 “2024년의경우 신규 비즈니스 모델의 본격적인 매출 가세를 기대해 볼 시기다”라고 강조했다.

![“심플한데 고급져”…남친룩 정석 변우석 일상 패션[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200312t.jpg)