.png)

28일 김동원 KB증권 연구원은 “AI에 최적화된 반도체 제품 포트폴리오를 구축한 SK하이닉스는 향후 AI 반도체 수요 증가의 최대 수혜가 기대된다”며 이같이 밝혔다.

|

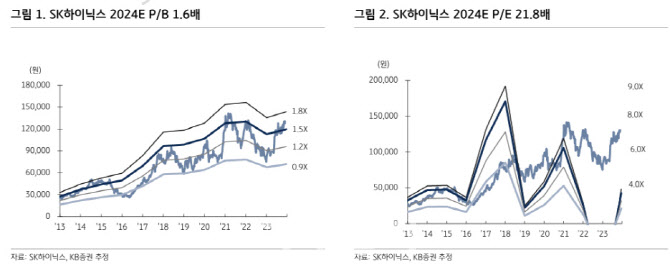

김 연구원은 “특히 올해 SK하이닉스 4분기 실적은 시장 컨센서스를 크게 상회할 전망”이라며 “4분기 매출은 2022년 3분기 이후 1년 만에 10조원을 상회하고 영업이익도 흑자전환 가능성이 크다”라고 강조했다.

이어 “2024년 SK하이닉스 영업이익은 7조6000억원 수준으로 추정되는데 이는 2021년(12조4000억원) 이후 3년만의 최대 실적이 될 것”이라고 기대했다.

김 연구원은 “이는 사전 예약 주문이 이미 완료된 1b nm 기반의 HBM3E 출하가 내년 2분기부터 본격화되며 물량과 가격의 동시 상승이 기대되고, DRAM, 낸드(NAND)의 평균판매단가(ASP)가 전년대비 각각 39%, 14% 상승하며 실적 견인으로 이어질 것”이라고 설명했다.

그는 “따라서 SK하이닉스는 올해 4분기부터 내년 4분기까지 우상향의 실적 개선 추세를 나타낼 전망”이라고 강조했다.

또 그는 “2028년까지 향후 5년간 AI 서버 출하량이 연평균 +0% 증가하고, 온 디바이스 (On-device) AI 시장도 내년부터 본격 개화가도 예상된다”면서 “AI 서버는 학습 (Training)에서 추론 (Inference)으로 진화하며 메모리 용량이 2~5배 증가하고, 2024년 출시가 예정된 온 디바이스 AI의 스마트 폰, PC 메모리 용량도 기존 대비 최소 2배 이상 증가한 16GB, 64GB가 예상된다”고 덧붙였다.

![퇴직하고도 자녀 뒷바라지하느라…60대 카드론 첫 10조 돌파[only이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050400035t.jpg)

![소년공 출신 대통령도 돌아서게 만든 삼성전자 노조[기자수첩]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050400043t.jpg)