.png)

|

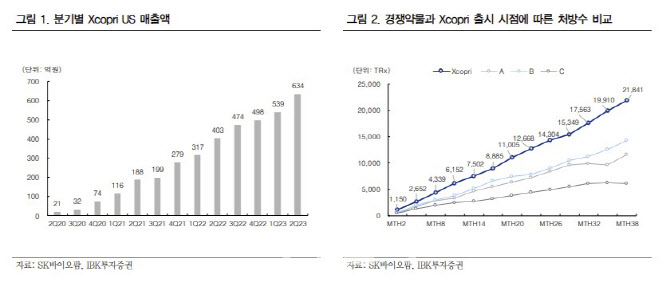

전분기 대비 판관비가 71억원 증가했지만 핵심 가치인 엑스코프리의 매출이 전년 대비 57.3% 고성장하면서 적자폭이 줄었다는 평가다. 완제의약품(DP) 및 원료의약품(API) 매출이 32.9% 증가하며 적자폭 축소에 기여했다고 짚었다.

엑스코프리의 지속 성장으로 올해 4분기 흑자전환한 뒤 내년부터 본격적인 영업 레버리지 효과가 기대된다고 예상했다. 표적 단백질 분해 플랫폼 연구 개발사인 프로테오반트(Proteovant) 인수를 공식하면서 하반기 연결 인식 후 연구개발(R&D) 비용 증가가 불가피하지만, 올 초부터 확대되고 있는 신규 처방수가 성장하는 엑스코프리의 매출을 고려했을 때 흑자전환이 가능하다는 분석이다. 다만 판관비 통제 및 미국 내 엑스코프리 처방 추이가 중요한 변수가 될 것이라고 봤다.

이 연구원은 “엑스코프리는 경쟁 약물 대비 우수한 효능을 기반으로 글로벌 블록버스터로 성장이 기대되는 신약으로 판단돼 긍정적인 주가 흐름을 전망한다”고 말했다.

![[그해 오늘] 승객 모두 비명질러…388명 다친 상왕십리역 열차 사고](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050500001t.jpg)