.png)

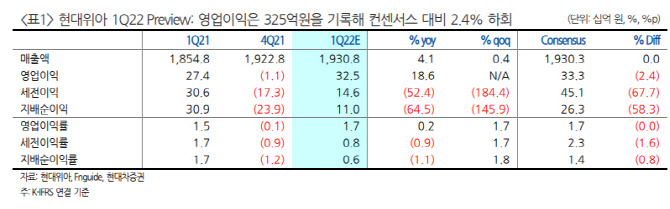

1분기 실적은 러시아 가동 중단과 반도체 공급 차질 지속에도 낮아진 실적 예상에 부합할 것으로 예상했다. 매출액은 전년비 4.1% 늘어난 1조9000억원, 영업이익은 18.6% 증가한 325억원, 지배순이익은 64.5% 감소한 110억원을 기록할 것으로 봤다. 영업이익 기준 컨센서스 333억원(OPM 1.7%)을 2.4% 하회할 전망이다.

|

본업은 부품 수익성 향상과 기계 회복 가시화에 미래 전략까지 구체화된 것으로 긍정적으로 평가했다. 단기 RV, 장기 친환경 성장은 여전히 유효하다는 것이다. 장문수 연구원은 “중국 신규 SUV, 유럽·러시아 중국 로컬 대응 목적의 누우와 터보가 증가하고 있다”면서 “네시스 라인업 확대와 RV 비중 확대로 후륜 기반의 사륜과 RV 사륜 매출도 늘어나고 있어 반도체 공급 정상화와 러시아 엔진공장 가동 정상화 시 탄력적으로 이익이 회복될 것”이라고 전망했다.

그룹 친환경차 전략에 맞춘 미래 전략도 구제화되고 있다. 통합 열관리 시스템 사업 추진(PEEM, PATT, 실내 공조 통합)을 통한 e-GMP 참여, 수소저장시스템 및 공기압축기 사업 추진(2023~2024년 양산 목표)을 위한 기술 제휴와 조인트벤처(JV) 검토. 기계 수익성 회복과 로봇설비(FA) 수주가 확대될 전망이다.

다만 러시아 불확실성 지속과 예상보다 공급망 부진이 길어지고 있다는 점은 우려 요인으로 봤다. 장 연구원은 “특히 러시아-우크라이나 불확실성으로 현지 가동 영향을 받는 현대위아에 부정적이다”라면서 “다만 3월 이후 주가는 하락해 해당 이슈를 반영하며 현 주가는 주가순이익비율(P/B) 밴드 하단 0.61배보다 낮아 저평가됐다”고 분석했다. 그는 이어 “그룹 전동화 전환 투자와 러시아 공장 재가동 시 탄력적인 주가 회복 탄력성이 업종 내 높을 것으로 기대돼 투자의견 매수는 유지한다”고 덧붙였다.

![[그해 오늘] 승객 모두 비명질러…388명 다친 상왕십리역 열차 사고](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050500001t.jpg)