.png)

24일 이승웅 유안타증권 연구원은 “삼성물산이 시장 기대치(6533억원)를 웃도는 7123억원의 영업이익을 1분기 시현했다”며 이같이 밝혔다.

앞서 삼성물산은 1분기 연결기준 매출액이 전년 동기보다 5.4% 증가한 10조8000억원, 영업이익은 11.2% 늘어난 7123억원을 기록했다고 밝혔다.

그는 “건설, 식음, 바이오 부문이 외형과 이익 성장을 견인했다”면서 “건설부문 매출액은 전년 동기보다 21.4% 증가한 5조6000억원, 영업이익은 15.4% 늘어나 3366억원을 기록했는데 미국 테일러 공장, 평택 P4 마감공사 등 대형 하이테크 공정이 호조를 보인 것이 주효했다”고 설명했다. 또 1분기 신규수주는 하이테크 1조6000억원 등 2조4000억원을 기록했다.

이 연구원은 “상사부문은 원자재 가격 영향으로 외형(매출액 2조1000억원)은 전분기 수준을 유지했으나, 미국 태양광 사업 조기 수익화로 영업이익은 849억원으로 전분기대비 큰 폭으로 개선됐다”고 봤다.

패션부문은 온라인 성장이 두드러졌다. 1분기 패션부문의 온라인 매출액은 1170억원으로 전체 매출액(5174억원)의 23%까지 확대됐다.

이 연구원은 “기존 사업의 안정적인 실적과 성장 투자를 기반으로 균형 잡힌 포트폴리오가 호실적의 원동력이 되고 있다”면서 “태양광 개발사업은 24년말까지 파이프라인을 20기가와트(GW)까지 확보할 계획으로 연간 800억원 규모의 매각이익이 안정적으로 발생할 것으로 예상된다”고 말했다.

또 패션부문은 자체 브랜드의 해외시장 확대와 헬스, 웰니스 사업 확장을 준비중이다. 그는 “더불어 최근 SSF샵을 의류 중심에서 가전 등으로 상품을 다양화하며 라이프스타일 플랫폼으로 육성하고 있다”면서 “온라인 비중확대에 따른 패션부문의 이익률 개선이 지속될 것”이라고 전망했다.

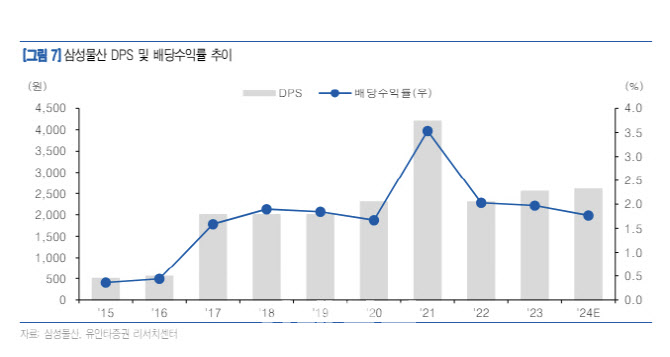

아울러 그는 “올해 초 삼성물산은 2026년까지 잔여 자사주에 대해 매년 781만주씩 균등 소각을 발표했으며 올해 관계사로 수취하는 배당수익과 배당정책 감안시 올해 주당 배당금(DPS)이 2600원에 이를 것”이라며 “이는 지난해 2550원보다 증가한 수준”이라고 덧붙였다.

|