.png)

|

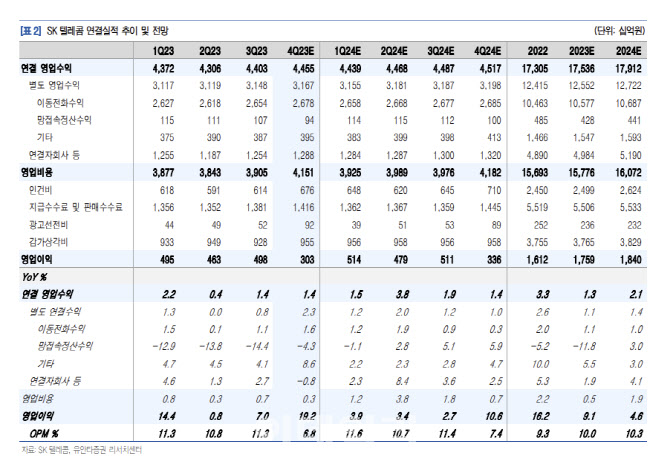

별도기준 매출액은 전년 대비 2.3% 증가한 3조2000억원, 영업이익은 18.1% 늘어난 2299억원을 추정했다. 애플 아이폰15 출시로 5G 가입자수는 1570만명으로 순증 폭이 전분기 대비 확대되며 점유율 상승 기조를 이어갔다고 분석했다. 사물인터넷(IoT)과 세컨드 디바이스 회선수는 843만회선으로 모니터링 IoT 회선에 대한 대량 공급이 지속한 것으로 봤다.

IPTV 가입자는 7만명 순증해 시장 점유율 확대 추세가 이어지고, 인터넷가입자는 6만명 순증한 것으로 평가했다. 엔터프라이즈 매출액은 전년 대비 12% 증가한 4390억원으로 두자릿수 성장을 예상했다.

올해 연결 기준 매출액은 전년 대비 2.1% 증가한 17조9000억원, 영업이익은 4.6% 늘어난 1조8000억원을 전망했다. 5G 가입자 증가와 마케팅비 등 비용 효율화 기조가 이어질 것으로 점쳤다.

이 연구원은 “3000억원 규모의 자사주 매입이 진행 중으로 주가 하방 리스크가 제한적”이라며 “올해도 자회사로부터 배당금 수익이 발생하고, 추가적인 주주환원 가능성을 열어둔다”고 말했다.