.png)

|

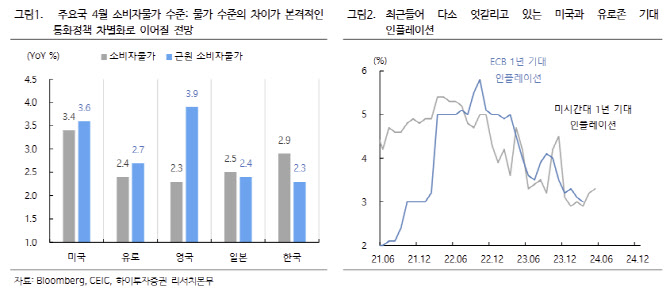

박 전문위원은 “이들 국가는 물가 목표선인 2%에는 도달하지 못했지만 물가상승률이 추세적으로 2%대로 하행하고 있는 동시에 경기회복 모멘텀을 강화시키기 위한 정책 모멘텀이 필요한 국가들”이라고 말했다.

ECB는 6월 6일 개최되는 회의에서 기준금리 인하를 결정할 것으로 예상되고 있다. 캐나다 중앙은행은 하루 앞선 6월 5일 통화정책 회의를 하는데 근원물가 상승률이 2.6%까지 둔화되면서 기준금리 인하 기대감이 확산되고 있다는 게 박 전문위원의 평가다.

박 전문위원은 “만약 시장 기대처럼 캐나다 중앙은행이 기준금리를 인하한다면 미 연방준비제도(Fed·연준)의 금리 인하 기대감을 강화시켜줄 여지가 있다”며 “역사적으로 보면 미 연준과 캐나다 중앙은행의 기준금리는 높은 상관관계를 보여왔다”고 설명했다.

영국의 경우 당초 6월 금리 인하 가능성을 점쳤지만 물가상승률 둔화 폭이 기대에 못 미쳤고 7월 4일 조기 총선이라는 정치 이벤트도 있어 금리 인하 시점이 8월로 지연될 공산이 크다는 평가다.

박 전문위원은 “미국의 경우 연준 인사들의 매파(긴축 선호) 발언 등을 고려하면 9월 금리 인하도 쉽지 않지만 주요국 중앙은행의 금리 인하 사이클 진입이 연준 통화정책 기조에 적지 않은 영향을 미칠 수 있어 9월 금리 인하 가능성을 완전히 배제하기 어렵다”고 설명했다. 6월 연방공개시장위원회(FOMC)회의 직전에 발표되는 5월 소비자 물가가 9월 금리 인하 기대감을 강화시켜줄 수 있다는 판단이다.

박 전문위원은 “미 연준의 금리 인하와 별개로 6월부터 양적긴축(QT) 규모가 축소된다는 점은 주요국의 금리 인하와 함께 글로벌 금융시장에 유동성 확대 효과로 작용할 것”이라고 평가했다.

그는 “주요국의 서로 다른 물가, 성장 흐름 등이 금리 정책의 차별화로 이어지겠지만 글로벌 금융시장은 긴축에서 완화적 통화정책 전환이라는 대세적 환경 변화를 맞이할 것이 분명해졌다”고 밝혔다.

이어 “연준의 금리 정책 역시 시간의 문제일 뿐 완화 국면으로 전환될 가능성이 크다는 점에서 하반기 글로벌 금융시장이 기준금리 인하를 바탕으로 한 유동성 확대 국면을 모처럼 맞이할 것”이라고 덧붙였다.

박 전문위원은 “미국과 비미국간 통화정책 차별화로 달러화 추가 강세 압력을 우려하는 시각도 있지만 통화정책 차별화가 달러화 강세 압력으로 작용하지 않을 것”이라며 “이미 차별화는 달러, 유로화에 선반영된 부분이 있고 미국과 유로존간 경기 차별화 현상은 오히려 해소되고 있다”고 설명했다.

이어 “일본은행(BOJ)의 기준금리 인상 기대감이 엔화 강세 압력 요인이고 연준의 양적긴축 축소 역시 달러 약세 재료”라며 “6월 FOMC 회의 결과가 매파적이지 않다면 달러화가 약세를 보일 여지도 있다”고 덧붙였다. 박 전문위원은 “결론적으로 3분기 중 본격화될 통화정책 전환 사이클과 달러 안정 등은 에브리씽 랠리를 지속시키는 동력으로 작용할 것”이라고 말했다.

!['최태원 동거인' 김희영의 딸과의 데이트 드레스[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050900261t.jpg)

![기러기 남편의 갑작스러운 이혼 요구 어떻게 해야 하나요? [양친소]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050900157t.jpg)