.png)

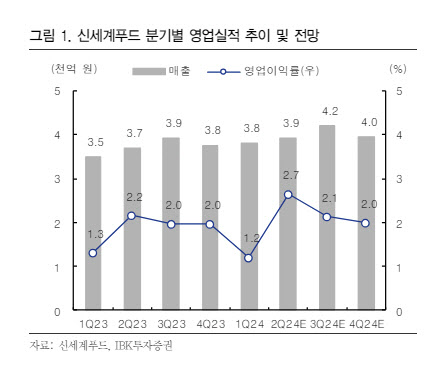

신세계푸드의 1분기 연결 기준 매출액은 전년 동기 대비 9.3% 증가한 3818억원, 영업이익은 1.7% 증가한 46억원을 기록했다.

남성현 IBK투자증권 연구원은 “실적 성장이 이루어진 이유는 그룹향 제조상품 매출액 증가와 스타벅스코리아(SCK) 채널의 경우 유통망 확대 및 상품품목 tn 증가, 단체급식 식수 증가, 식자재 유통 물량 확대 효과가 있었기 때문”이라며 “또한 노브랜드 매장 효율화에 따른 손익 구조 개선도 영향을 미쳤다”고 설명했다.

실적 개선세는 2분기에 더욱 확대될 것이란 전망이다. 남 연구원은 “외식 경기 둔화에 따른 기저가 존재하고, 원가율 안정화에 따른 수익성 개선 추세와 그룹내 유통망 확대에 따른 공급 매출 증가, 외식사업부 효율화가 기대된다”고 밝혔다.

그는 “단체급식의 경우에도 소비경기 악화에 따른 식수 증가가 이루어지고 있다는 점에서 긍정적”이라며 “2분기 매출액은 전년 동기 대비 6.1% 증가한 3926억 원, 영업이익은 30.4% 증가한 104억 원으로 추정한다”고 밝혔다.

남 연구원은 “다만 비그룹사 매출액 비중이 낮은 점은 여전히 아쉬운 부분으로 평가한다”며 “현재의 경우 그룹내 제조상품 공급 SCK 베이커리 확대가 성장의 주를 이루고 있지만, 향후 그룹내 물량 공급이 감소할 가능성이 높고, SCK 점포망 확대가 지속될 수 없다는 점을 고려하면 일반사 매출액 비중을 증가시킬 필요가 있다는 판단”이라고 지적했다.

|