.png)

|

이은상 NH투자증권 연구원은 “SK리츠의 총 자산규모(AUM)는 3조2000억원으로 이 중 30%는 주유소, 70%는 오피스가 차지하고 있다”며 “주유소가 이번 구조 고도화사업 민간대행사업자로 선정되며 SK리츠는 시화산업 주유소 복합개발에 착수했다”고 밝혔다.

손상차손과 건축비는 SK에너지가 부담하며 사업 리스크가 동시에 전이될 가능성은 없다. 향후 복합 개발 사례를 늘려가며 주유소 포트폴리오를 개선할 것이란 전망이다.

SK리츠는 2021년 9월 14일 국내 증시에 15번째로 상장한 리츠다. SK서린빌딩, SK U타워, 종로타워 등 오피스 3개와 주유소 116개에 투자하는 AUM 3조원 규모의 복합형 리츠다.

SK리츠가 보유한 오피스는 총 3개로 모두 주요 오피스 권역 내에 있다는 점도 짚었다. SK서린빌딩과 종로타워는 서울 도심지역(CBD), SK-U타워는 분당에 위치한다. 이 연구원은 “최근 서울 지역 오피스 임대료는 역대 최고, 공실률은 역대 최저를 기록하고 있으며 이 같은 임대 시장 상황을 반영해 매매 시장도 2분기 이후부터 활기를 띠고 있다”며 “SK리츠가 보유한 오피스 자산 가치 상승을 충분히 기대할 수 있는 구간”이라고 했다. 향후 차환이 진행하면 유리하게 적용될 것이란 전망이다.

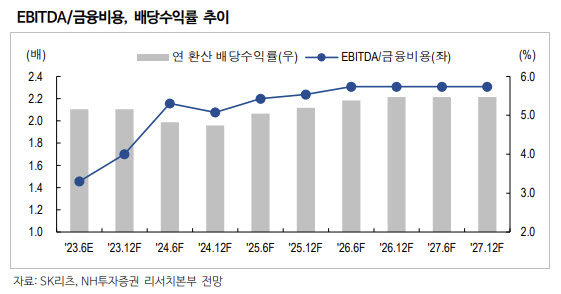

2023년 예상 배당수익률은 6%로 봤다. 매입 캡 레이트 약 3.6%, 올해 분기별 주당배당금(DPS) 66원을 유지하려면 104억원 규모의 자본전입이 필요하다는 분석이다.