.png)

|

A : 의뢰인께서 해결해야 할 사안 중 가장 시급해 보이는 것은 주택금융공사에서 받은 연 5.4%의 보금자리론을 정리하는 것입니다. 주택담보대출은 통상적으로 중도상환수수료 부과 기간이 3년으로 돼 있습니다. 대출을 받은 금융기관에 문의해 해당 대출이 중도상환수수료 부과 대상인지 파악하시는 게 급선무입니다.

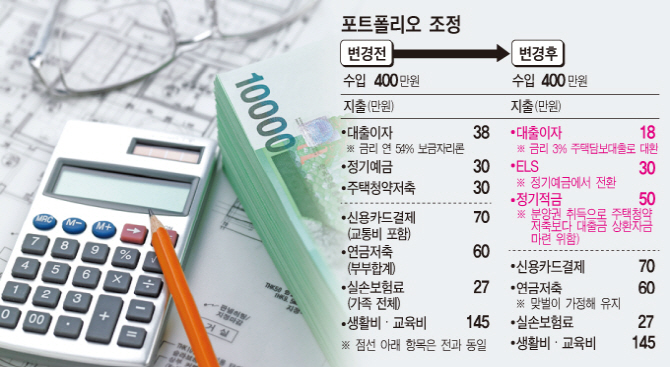

만약 중도상환수수료 부과 대상이 아니라면 바로 대출 정리로 들어가길 권유합니다. 금융기관마다 다를 수 있지만 은행은 현재 주택담보대출이 통상 3% 내외의 금리를 기대해 볼 수 있습니다. 7000만원의 대출 규모를 그대로 유지한다고 가정했을 때 연 170만원의 대출이자비용을 줄일 수 있습니다.

기존 주택과 신규 주택이 교통·학군·상권 등 부동산 가격에 큰 영향을 미치는 주요 요건이 크게 차이가 나지 않고 가격도 비슷하다면 되도록 기존 주택 처분 후 신규 주택으로 이주하길 권합니다.

앞으로 신규 주택과 기존 주택의 상대적 매력도 차이가 벌어질 것으로 예상합니다. 조건이 비슷하면 기존 주택의 수요는 신규 주택보다 부족할 가능성이 커 보입니다. 이는 가격으로 반영돼 기존 주택의 가격 상승을 제한할 여지가 있습니다. 세금 측면에서도 유리합니다. 2010년에 취득했던 기존 주택은 올해 주택 경기 호황으로 가격이 크게 상승했을 것입니다. 1주택을 보유하고 있는 상황에서 부동산을 취득할 수 있는 권리인 분양권을 취득해도 분양권 취득 후 3년 이내에 기존 주택을 양도한다면 1가구 1주택으로 간주해 양도소득세를 면제합니다. 따라서 분양권 취득 후 3년 이내 양도해 양도소득세를 아끼는 게 현명한 선택으로 보입니다.

금융자산에 대해서는 두 가지 말씀을 드리고 싶습니다. 하나는 연금저축에 대한 부분입니다. 연금저축은 연말정산 시 연간 납입액 400만원 이내에서 13.2%(총 급여 5500만원 이내 근로자 16.5%)의 세액공제를 받을 수 있는 유용한 상품입니다. 다만, 현재 연간 720만원가량 납부 중인 연금저축은 맞벌이로서 부부가 매월 30만원씩 내고 있다면 전액 세액공제 받을 수 있으므로 관계없지만 홑벌이인 경우라면 연 400만원을 넘어서는 부분은 줄여야 합니다. 세액공제를 받지 못하는 부분에 대해서는 연금 수령 시 비과세하는 연금보험으로 저축하는 게 더 유리하기 때문입니다.

다른 하나는 3000만원가량 예치 중인 정기예금입니다. 부채가 있는 상황에서 대출금리보다 못한 정기예금에 자금을 예치하고 있는 것은 비효율적인 자금 운용입니다. 연 5~6% 정도의 수익률을 기대할 수 있으면서 위험이 제한된 형태의 주가연계증권(ELS) 투자로 전환하는 게 현명한 방법이라 생각합니다.

[톡!talk!재테크]의 상담을 원하는 독자께서는 △장단기 재테크 목표 △구체적인 자금 지출수입 등 재테크 현황 △알고 싶은 금융상품 등을 구체적으로 적은 메일을 이데일리 금융부 e-메일(ms5611@daum.net)로 보내주세요. 독자 여러분께 속 시원한 재테크 해결책을 알려 드리겠습니다.

![[그해 오늘] 승객 모두 비명질러…388명 다친 상왕십리역 열차 사고](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050500001t.jpg)