.png)

|

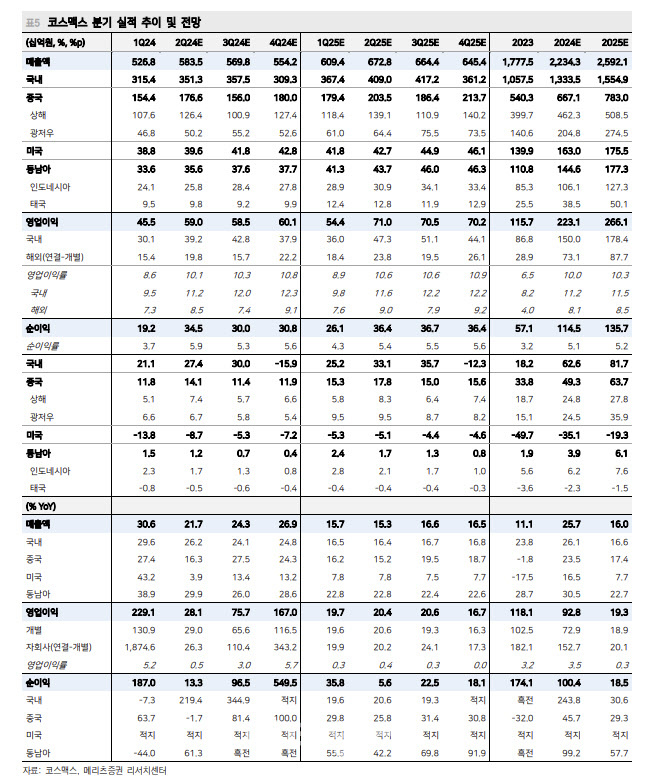

국내 매출액은 전년 대비 29.6% 증가한 3154억원, 영업이익은 130.9% 늘어난 301억원을 달성했다. 내수는 K뷰티의 해외 판매 호조, 수출은 글로벌사 대량 수주 유치가 실적 성장에 주효했다는 평가다. 판가 인상과 물량 증가가 동반하면서 수익성이 향상했고, 대손상각비 부담을 상쇄했다고 짚었다.

해외에서 중국 매출액은 전년 대비 27.4% 늘어난 1544억원, 순이익은 63.7% 증가한 118억원을 시현했다. 기저 효과와 신규 유치에 이센 합작법인(JV) 연결 반영까지 어우러졌다는 진단이다.

미국 매출액은 전년 대비 43.2% 늘어난 388억원, 순손실 138억원을 기록했다. 달러 강세, 기저 영향, 선행 납품 등의 영향이 매출은 확대됐지만 본사향 이자 지급과 영업외비용 발생으로 순손실은 계속됐다고 분석했다.

동남아 매출액은 색조 강세로 전년 대비 38.9% 증가해 약진했다. 외화환산손실로 순이익은 44% 감소했다.

하 연구원은 “대손상각비, 이자비용, 기타비용 합산이 연결 영업이익의 34%를 차지하며 2조원대 매출에도 순이익률이 5%에 불과하다”면서도 “다만 제조업자개발생산(ODM) 본연의 경쟁력은 증대될 것”이라고 말했다.

!['코스피 1만' 못 가란 법 없다…반도체 다음은 전력·원전주 [7000피 시대]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050601879t.jpg)