.png)

박강호 대신증권 연구원은 “내년 주가수익비율(PER) 8.0배, 주가순자산비율(PBR) 1.0배 등 밸류에이션 매력을 바탕으로 중장기적 관점에서 비중 확대를 권유한다”고 말했다.

그는 먼저 4분기 매출액이 전년 동기보다 10.8% 증가한 7조2550억원, 영업이익은 같은 기간 201.9% 증가한 5132억원에 달할 것으로 전망했다. 분기 최고 실적이다.

박 연구원은 “3분기 아이폰 15의 초기 생산 차질이 4분기에 정상화되고, 최상위 모델인 아이폰15 프로맥스의 생산 및 수요 증가로 평균공급단가 상승도 긍정적”이라고 설명했다. 아이폰15 프로맥스가 우려보다 중국은 물론 글로벌에서 양호한 수요를 보이고 있다는 분석이다.

그는 “프로맥스 모델의 생산 비중이 약 37%로 추정되는데, 전년 대비 6~8%포인트(p) 확대된 것”이라고 강조했다.

이어 “폴디드 줌 카메라 채택에 따른 추가적인 수익성도 기대된다”며 “아이폰15 일반모델 메인 카메라의 화소 수가 4800만으로 상향되는 점 역시 긍정적인 요인”이라고 강조했다.

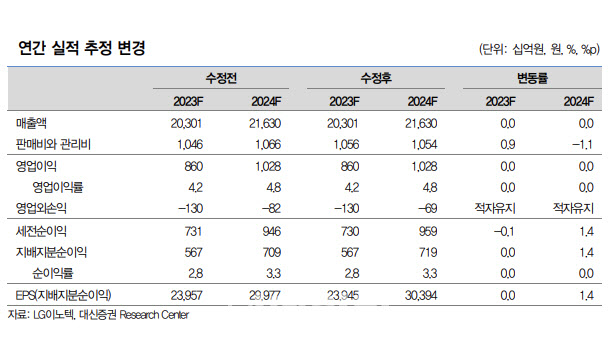

내년 전체 매출액은 올해보다 6.5% 증가한 21조6300억원, 영업이익은 19.5% 증가한 1조300억원 수준으로 내다봤다.

박 연구원은 “아이폰16 교체 수요가 예상되는 가운데, 메인 카메라 이외의 화소 수 상향 기대로 평균공급단가 상승이 가능할 것”이라며 “또한 글로벌 스마트폰 시장의 성장으로 반도체 패키지의 매출, 영업이익 증가도 예상된다”고 설명했다.

그는 “2024년 애플 비젼프로 출시와 북미 전기차향 카메라 매출 확대, 플립칩 볼그리드 어레이(FC BGA) 신규 매출 반영 등이 주가에 긍정적인 요인으로 판단한다”고 덧붙였다.

|

!['개과천선' 한국판 패리스 힐튼 서인영의 아파트[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050300075t.jpg)