.png)

|

러셀은 반도체 장비 리퍼비시와 자동화 로봇 솔루션 제공 업체다. 리퍼비시는 고객사 요청에 따라 장비를 수리, 개조해 납품하는 사업이다.

특히 증착 장비군에서 시장 지위와 레퍼런스를 확보했다. 2020년 인수한 러셀로보틱스는 AGV(Autonomous Guided Vehicle·무인운반차)와 운영 소프트웨어를 공급한다. 2022년 연결 기준 매출액 구성은 200㎜ 22.9%, 300㎜ 48.6%, 무인운반차 25.0%가 예상된다.

그는 “비메모리 글로벌 장비사들의 최근 생산 장비의 경우 300㎜ 선단공정용에 집중돼 리퍼비시 시장 호조는 8인치 웨이퍼 중심으로 지속될 것”이라며 “300㎜ 장비군과 에칭공정 제품 라인 확대로 점진적인 외형 성장과 수익성 개선도 기대된다”고 말했다.

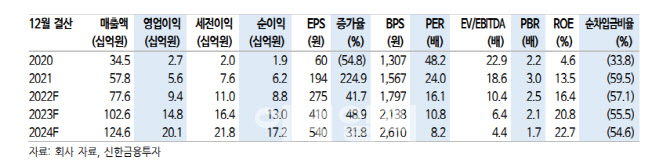

2022년, 2023년 300㎜ 매출액은 178억원(전년비 +40.3%), 252억원(+41.9%)으로 추정했다.

산업 자동화 트렌드는 러셀로보틱스의 성장동력으로 지목했다. 전방의 경쟁적인 대규모 생산설비 투자, 인건비 상승 및 로봇 단가 하락이 자동화 흐름을 가속화하고 있다. SK하이닉스, 현대차 등을 고객사로 확보했으며 CJ올리브네트웍스, 클라크 등과의 협업으로 사업 영역을 확대 중이다. 2022년, 2023년 무인 운반차 매출액은 194억원(+90.8%), 316억원(+62.8%)으로 추정했다.

그는 “실적 변동성을 감안해도 반도체 장비 쇼티지 지속으로 리퍼비시 매출은 성장을 이어갈 전망”이라며 “로봇 시장 개화로 밸류에이션 리레이팅도 가능한 만큼 주가반등이 기대된다”고 말했다.