.png)

|

이 연구원은 “최근 일반 서버에 대한 투자 회복 시그널이 일부 포착되고 있으며 DDR5 스팟 가격 역시 상승하고 있다는 점 역시 고무적”이라며 “동사는 현재 경쟁사들 대비 투자재원과 증설 가능한 팹 스페이스가 여유롭다는 강점을 가지고 있어 IT 수요 반등 시 투자 매력도 증가한다는 판단”이라고 평가했다.

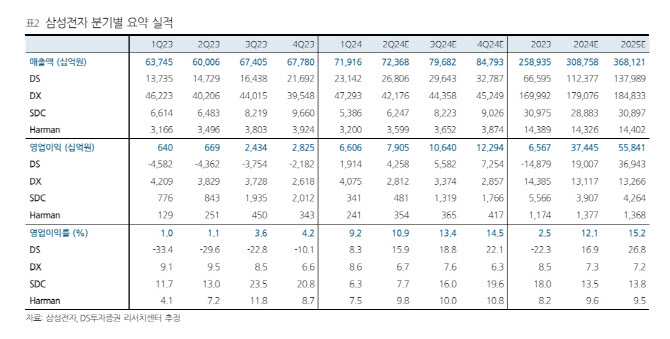

올해 매출액은 전년 대비 19% 증가한 308조 8000억원, 영업이익은 470% 증가한 37조 4000억원으로 추정했다.

이 연구원은 “범용 D램과 낸드 시장에서의 높은 점유율 감안 시 하반기로 갈수록 메모리 가격 상승에 따른 동사 이익 개선 효과는 증대될 것”이라며 “인공지능(AI) 산업의 중장기적 성장에 동의한다면 국내에서도 바스켓으로 관련 업체를 매수하는 전략이 유효하다”고 제시했다.

이어 “하반기 중 HBM3e 관련 주요 고객사향 유의미한 납품이 전개되면 주가의 트리거로 작용할 것이라는 기대감 역시 상존한다”며 “현재의 주가 레벨에서는 부담 없이 매수를 추천한다”고 덧붙였다.

|